用語集

一般口座

特定口座やNISA口座で管理していない投資商品を管理する口座。

年間の損益の計算(損益通算)は自分で行い、確定申告も自分で申請をする。

一般財形貯蓄

貯蓄用途も制限されていないため、車の購入・結婚費用・引っ越し代・教育費等に使うことができる。払出しの時期も自由。非課税の(優遇)措置はない。

ETF

上場している投資信託のこと。

日経平均株価やTOPIX、NYダウなどの指数に連動するように運用されている。

iDeCo

60歳以降に受取ることができる資産形成の年金制度。

個人が拠出した資金を自分で運用することができ、着実に資産が築ける。

掛金全額が所得控除できるので節税効果も大きなメリット。

医療費控除

1月1日~12月31日までに多くの医療費を支払った場合に、その年の所得税が軽減される所得控除の一つ。

医療保険

病気やケガで入院・手術などをした際に、給付金を受け取ることができる保険のこと。

インフレ

インフレーションの略。日用品やサービスなど、モノの値段が上がり続けること

運用益

運用によって、株式や債券などの値上がり益や配当などの利益のこと。

S&P500

米国株価市場の代表的な株価指数。流動性がある大型株から選ばれた500銘柄で構成。

米国株式市場の時価総額の80%を網羅しているため、米国の相場全体の動向を知る上でも役立つ指標。

介護保険

要介護・要支援状態になった場合の費用負担を保障する保険のこと。

外貨建保険

払い込んだ保険料が外貨(米ドル・豪ドル・ユーロなど)で運用される保険のこと。

外貨預金

日本の円ではなく外国の通貨(米ドル・豪ドル・ユーロなど)で預金をすること。

日本と外国では金利が違い、一般的に外国の通貨の方が円よりも金利が高いためもらえる利息も多くなる。

外国株式

外国の証券取引所で取引されている株式のこと。

日本の証券会社からでも取引することが可能。

解約返戻金

貯蓄性のある保険を解約した時に戻ってくるお金のこと。

確定申告

その年の所得を計算して申告し、税金を納めるための手続きをすること。

会社員は基本的に確定申告は不要だが、20万円を超える副業や医療費控除を受けている人など条件に当てはまる場合は確定申告が必要になる。

確定拠出年金(DC)

60歳以降に受取ることができる資産形成の年金制度。

iDeCoとの違いは、会社が掛金を拠出し自分で運用する点が異なる。

掛金は所得控除の対象で所得税や住民税が軽減される。

事業主だけでなく自ら掛金を出し運用ができることも(マッチング拠出)

額面

基本給に時間外手当や通勤手当等の手当を含んだ金額のこと。

給与明細上では、「総支給額」等の名称で記載されている。

課税所得

税金がかけられる所得のこと。

株主優待

企業が株を買ってくれた株主に対して、割引券や自社商品などの優待を贈る制度のこと。

義務ではないため実施している企業としていない企業がある。会社側では株の長期保有を狙いとする制度でもある。

がん保険

がんと診断された時や入院・手術をした時などに給付金が受け取れ、がんの保障に特化した保険のこと。

元本割れ

元本とは利益・収入を生む元のお金のこと。(金融商品を購入した当初の額)

買った商品の価値が下がり、元本の値段を下回ること。

企業年金

企業が国の年金制度に上乗せして年金を支給するもの。

基本保険金額

保険金を支払う時に基準となる保険金額のこと。

寄附金控除

地方自治体や一定の団体への寄附を支払った場合、所得税の控除になる制度。

ただ、ふるさと納税は通常の寄附金控除と異なり、住民税からも控除される「特例控除」という制度が適用される。

給与所得控除

会社員などの給与所得者に適用される控除のこと。1年間の収入額に応じて差し引かれる。

教育ローン

子どもの教育費や学費等を用意するためのローン。

国が運営しているローンと金融機関が運営しているローンがある。保護者が借りて保護者が返す仕組みになっている。

金融商品

預金・株式・国債・社債・投資信託・保険 などのこと。

繰上げ返済

毎月の返済額とは別で、まとまった資金で返済すること。

返済に充てられた資金は、すべて元本に充てられるため、その分支払う利息が減るので、総返済額を減らすことができる。

「期間短縮型」と「返済額軽減型」の2タイプがある。

期間短縮型:毎月の返済額はそのままで返済期間を短縮する。

返済額軽減型:返済期間はそのままで毎月の返済額を減らす。

繰越控除

損失を翌年以降の3年間にわたって繰越すことができる制度。

損失分を3年間利益と相殺ができる。

ただ、繰越す年と翌3年間は毎年確定申告をしなければならない。

健康保険

病気やケガで病院に係るときに、病院等での医療費の自己負担が3割(6歳以上~70歳未満の場合)で対応することができる。健康保険は、年齢・性別問わず加入義務がある。

源泉徴収票

1年間にいくら給料を支払い、所得税をいくら納めたかなどが記載された書類。

厚生年金保険

公的年金の一つ。厚生年金保険の適用を受ける会社に勤務する人が加入できる。※勤務時間や日数などの条件を満たせばアルバイト・パートであっても加入することになる。

保険料は、事業主と加入者の折半になっており、毎年4月~6月に支払われる給与をベースに計算された金額とボーナスに対して料率をかけたもの。

将来に受取れる年金額は、所得に応じて異なる。年金は老後に受け取れるだけではなく、障害を負ったとき・亡くなった時にも支給される。

公的介護保険制度

高齢者の介護を社会全体で支え合う仕組みを作るために導入された制度。

65歳以上の第一号被保険者と、40歳~64歳の第二号被保険者に分けられている。40歳以上の人は、健康保険料に介護保険料が上乗せされている。

<65歳以上>

要支援・要介護状態となった時に自己負担1割で介護保険サービスを受けることができる。(※前年の所得に応じて自己負担率が2割あるいは3割になることも)

<40歳~64歳>

病気が原因で要支援・要介護状態となった時に自己負担1割で介護保険サービスを受けることができる。

告知

保険の加入申込の時に、現在の健康状態・過去の病歴などを保険会社に報告すること。

国内株式

国内の証券取引所で取引されている株式のこと。

国民年金

20歳以上60歳未満の人は全て加入しなければいけない公的年金のこと。

年金は老後だけでなく、障害を負ったとき・亡くなった時に受取れる。20~60歳までの40年間保険料を支払った場合には、満額(令和4年度の場合、年間777,800円)受け取ることができ、保険料の免除などをしている場合には、年金額は減る。

個人年金保険

一定の年齢まで保険料として積み立てて、その後積立金をもとに年金または一時金として保険金をもらうという保険のこと。

国民年金などの公的年金などで不足する部分を自分で補う私的年金。

コストプッシュインフレ

物価だけが上昇し給料は増えない悪いインフレ状況

固定金利

返済の開始から完済まで、借入金利が変わることのないタイプ。

市場金利が変動しても、ローンの返済額には影響がない。

固定金利期間選択型

返済開始からの一定期間は、固定金利を選択でき、固定金利期間終了後は自動的に変動金利に移行するタイプや再び固定金利を継続できるタイプがある。

雇用保険

失業した場合など、給付金を受けることができる制度。

<加入要件>

全てに当てはまる場合、雇用保険に加入することが義務付けられている。

・1週間の所定の労働時間が20時間以上あること

・31日以上の雇用の見込みがあること

・学生以外

財形住宅貯蓄

住宅購入やリフォーム費用等の住宅資金を作るために利用できる制度。

原則1人1契約で5年以上の積立が必要。

財形年金貯蓄とあわせて元利合計550万円までの利子などが非課税措置を受けることができる。住宅資金以外で引き出した場合は、利子などが全額課税対象となるので要注意。

財形貯蓄

福利厚生の一環として導入している会社の従業員が利用できる制度。会社を通じて提携している金融機関へ給与の一部を積み立てる。

財形貯蓄制度には、一般財形貯蓄・財形住宅貯蓄・財形年金貯蓄の3種類がある。

財形年金貯蓄

老後の生活資金のための制度。

原則1人1契約で5年以上の積立が必要。

財形住宅貯蓄と同じように非課税措置があるが、保険商品の場合は、上限が変わるので注意。

在職老齢年金

年金を受けられる人が60歳以降も働き厚生年金の被保険者となっている場合、年金の一部または全部が支給停止される制度。

総報酬月額相当額+老齢厚生年金の月額=47万円まで・・・全額支給

総報酬月額相当額+老齢厚生年金の月額=47万円以上・・・一部または全部が支給停止

雑損控除

所得控除の一種。災害や盗難・横領によって、資産に損害を受けた場合などに利用できる。

対象者は、納税者または、納税者と家計を共にする配偶者・親族で総所得金額が48万円以下の方に限る。

三大疾病保険

がん・急性心筋梗塞・脳卒中といった三大疾病になり、保険会社が定める所定の状態になった時に給付金を受け取ることができる保険のこと。

失業保険

雇用保険に加入していれば、会社都合の失業だけでなく、自己都合退職の場合でも、年齢・被保険者だった期間などによって決まる「所定給付日数」の間、給付金を受け取れるもの。

失業給付金を受け取るには・・・

①失業状態であること

②退職日以前の2年間に雇用保険加入期間が通算12か月以上あること

③ハローワークに求職の申し込みをしていること

死亡保険

生命保険に加入している被保険者が何らかの理由で死亡したときに遺された家族に対して保険金が支払われる保険のこと。

社会保険

「公的医療保険」「年金保険」「介護保険」「雇用保険」「労災保険」の5つの保険の総称。万が一のために、みんなでお金を出し合ってともに助け合うために設計された制度。

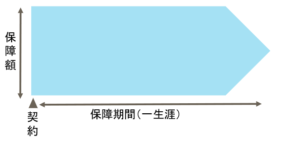

終身保険

保障が一生涯続くタイプの保険のこと。

住宅ローン減税

住宅ローンを利用する場合、金利の負担を軽減するための制度。

毎年の住宅ローン残高の0.7%を最長で13年間所得税から控除できる。

※所得税で控除しきれない場合、住民税からも一部控除される。

収入

会社から受け取った給与やパート・アルバイトでの給与のこと。

住民税

1月1日時点で住んでいる都道府県や市区町村に対して納める税金のこと。住民税は前年度の所得をもとに計算された税額を6月~翌年5月まで毎月の給与から天引きされる。

奨学金制度

家庭の事情などにより経済的な余裕がなく、進学に必要なお金を貸与・付与を行う制度。学生本人が申し込みを行うため、返済義務は学生本人。

傷病手当金

病気で休業している間に健康保険の被保険者とその家族の生活を保障するためにある制度。病気やケガが原因で会社を休み、給料が受けられない場合に支給開始した日から通算して最長1年6ヵ月支給される。

①~④の条件を全て満たした時に支給される。

①業務外の事由による病気やケガの療養のための休業

②仕事に就くことができないこと

③連続する3日間を含み4日以上仕事に就けなかった

④休業した期間は給与の支払いがないこと

所得

収入から「必要経費」を差し引いたもの。

会社員の場合の必要経費は、「給与所得控除」。

所得控除

所得から一定の金額を差し引くこと。所得控除は細かく分けて15種類あり、所得控除が大きいほど納める所得税額は少なくなる。

所得税

課税所得のある個人が国に対して納める税金のこと。

所得補償保険

病気やケガで長期間働けなくなった時の収入の減少を補ってくれる保険のこと。

生命保険料控除

納税者本人が支払った生命保険や医療保険、個人年金保険等の保険料に応じて所得税や住民税が軽減される制度のこと。

支払った保険料の一定額がその年の所得から差し引かれる。

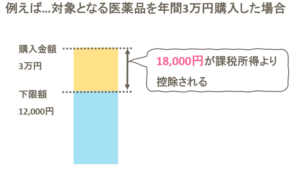

セルフメディケーション税制

健康診断など、健康維持および疾病の予防として一定の取り組みをしている人が、1月1日~12月31日までの間に自己と生計を一にする配偶者やその他の親族のために12,000円以上の対象となっている市販薬を購入した際に、所得控除を受けることができる制度。

※「医療費控除」を利用した場合は、セルフメディケーション税制は利用できない。

先進医療

厚生労働省によって定められている、新しい医療技術で、効果が期待されているが現時点ではまだ公的医療保険の対象になっていないもののこと。

総報酬月額相当額

毎月の賃金と直近1年間に受取った賞与をあわせた額を12で割った金額のこと。

損益通算

その年の利益と損失を相殺することができる制度。

利益に対して税金がかかるが、損失が出ているものを利益から差引きをして税金を減らすことができる。それでもマイナスになった場合は確定申告をして最長3年間マイナスを繰越し計上することも可能。

複数の口座間でも適用できるため節税に繋がる。

ダウ平均

正式名:ダウ工業株30種平均

米国経済を代表する30銘柄で構成される、日経平均株価と同じように平均株価を指数化したもの。

アメリカを代表する株式市場の重要な指標として活用されている。

つみたてNISA

投資信託やETFを買うことができる非課税口座。

年間40万円まで投資が可能。

定期保険

保険期間が決まっている生命保険のこと。

手取り

給与から住民税や所得税などの税金などが差し引かれた後の実際に手元に入る金額のこと。

投資信託

投資家から集めたお金を大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、運用の結果をそれぞれの投資額に応じて投資家に対し分配される仕組みの商品のこと。

特定口座

投資商品を保有するための口座。

証券会社が年間の損益の計算(損益通算)をして、年間取引報告書を作成する。

NISA

投資商品を買う際の非課税口座。買付可能商品は幅広く、年間120万円まで投資が可能。

ねんきん定期便

毎年誕生月に送られてくる自分の年金についての情報が記載されているハガキ。

これまでの加入実績に応じた年金額、これまで納めた保険料の納付額も確認できる。

年収

所得税や住民税などの税金・社会保険料・健康保険料等の保険料を差し引かれる前の「総支給額」あるいは「年間の総収入」のこと。

年末調整

従業員が納めるべき1年間の所得税と従業員の毎月の給与や賞与から控除される所得税額を比較して、所得税額の過不足を調整する手続きのこと。

配偶者控除

年末調整や確定申告で申告する所得控除の一つ。

配偶者控除の対象となる配偶者の収入は、所得金額で58万円以下、給与収入のみで123万円以下。

控除を受けると納税者本人の税負担が軽減される。

配偶者特別控除

配偶者控除が使えない場合であっても、配偶者の所得金額によって所得控除が受けられる制度。

配偶者控除の対象となる配偶者の収入は、給与収入のみの場合、年収123万円超~201.6万円以下

※年収160万円までは、配偶者控除と同じ控除額(38万円)が受けられる。配偶者の給与収入が201.6万円以上の場合、配偶者特別控除の対象外

配当金

会社で利益が出た場合、その一部を株主に支払うこと。

年に2回ほど定期的に支払われる場合が多い。

標準報酬月額

社会保険料を計算しやすくするために報酬月額の区分ごとに設定されている計算用の金額のこと。

報酬月額の区分は、4~6月の給与などの支給額平均に基づいて決まる。

標準報酬日額

標準報酬月額の1/30に相当する額のこと。

付加年金

毎月の国民年金保険料に+400円の付加保険料を上乗せすることで、将来受給する年金額を増やせる制度。

第一号被保険者のみが利用できる制度。

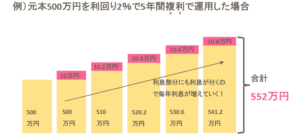

複利

利息計算方法の一つで、元本についた利子に対してさらに利子がつくこと。

運用で利益を得て元本とあわせて再び投資することで利息が段々と増えていく。逆に元本のみに利息がつくことを単利という。

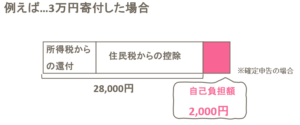

ふるさと納税

実質自己負担額は2,000円で応援したい自治体に寄付ができる制度。

寄付したお金は、2,000円を超える部分について税金の還付や控除が受けられる。

扶養

「税金上の扶養」と「社会保険上の扶養」の2つの扶養がある。

税金上の扶養:配偶者控除・ 配偶者特別控除 が使えるかどうか。

社会保険上の扶養:自身で健康保険料や厚生年金保険料を支払わず、年収130万円未満(106万円の壁に該当しない場合)で働く場合。

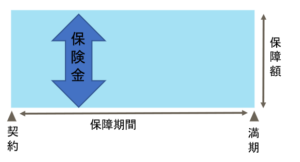

変額保険

株式や債券などで保険料を運用し、運用の実績によって死亡保険金や解約返戻金が増減する保険のこと。

死亡した時には、「基本保険金額」と「変動保険金」の合計額が受け取れるが、「基本保険金額」は運用実績に関わらず最低保障されているので、「変動保険金」がマイナスになっても「基本保険金額」が受け取れる。

解約時に受取れる「解約返戻金」には、最低保障はない。

変動金利

返済期間中に定期的に金利が見直されるタイプ。

原則年2回金利は見直しされるが、一般的に毎月の返済額の見直しは5年ごとに行われる。

報酬月額

会社が支払う1ヶ月の給与の額。基本給・役職手当・通勤手当・残業手当などが含まれる。

マッチング拠出

確定拠出年金(DC・企業型)で会社が拠出する掛金とは別で、従業員自身が掛金を上乗せできる制度。

上乗せした分も税制優遇の対象。

予定利率

保険会社が契約者から受取った保険料を運用する際に約束する運用の利回りのこと。保険会社が予定利率を決定している。

リスク

”価格の振れ幅”のこと。

リスクが大きい…リターン(利益)も大きいがロス(損失)も大きい

リスクが小さい…リターンは少ないがロスも少ない

リターン

投資をすることで得られる収益のこと、利益率。

大きなリターンを追求するとリスクは大きくなり、大きな損失につながることがある。

リバースモーゲージ制度

自宅を担保に生活資金を借入し、自分の家に引き続き住み続け、借り入れした人が死亡された時に担保となっていた不動産を処分し、借入金を返済する制度。

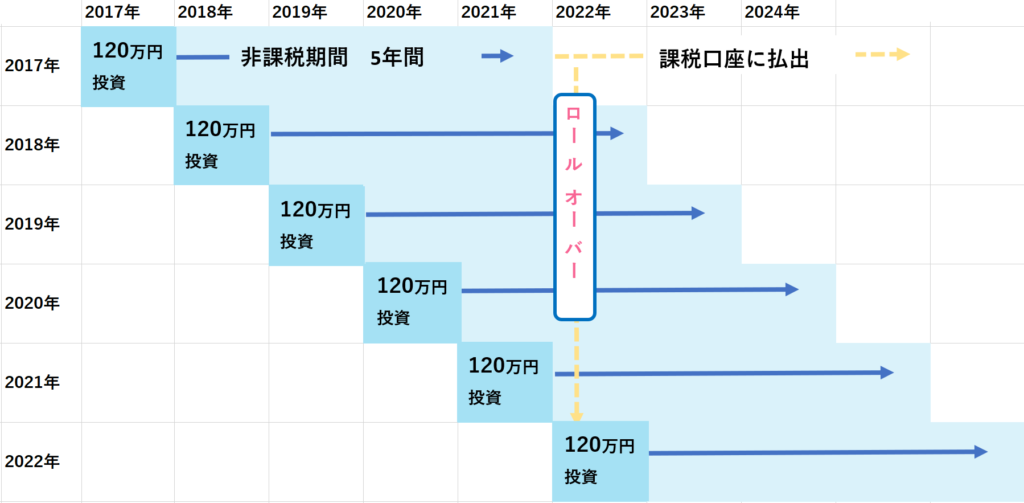

ロールオーバー

NISA口座で5年間の非課税期間が終了しても、再度5年間非課税で運用できるようNISA非課税投資枠へ移す手続きのこと。

手続きをすれば、さらに5年間非課税で購入した商品を保有することができる。

ワンストップ特例

ふるさと納税をした場合、通常確定申告が必要になるが、もともと確定申告をする必要のない人や年間の寄付先が5自治体までであれば、確定申告を行わなくてもふるさと納税の寄附金控除を受けることができる。