- お悩み相談

【扶養】年間の106万円を超えて働いているのに社会保険へ加入できないのはなぜ?

目次

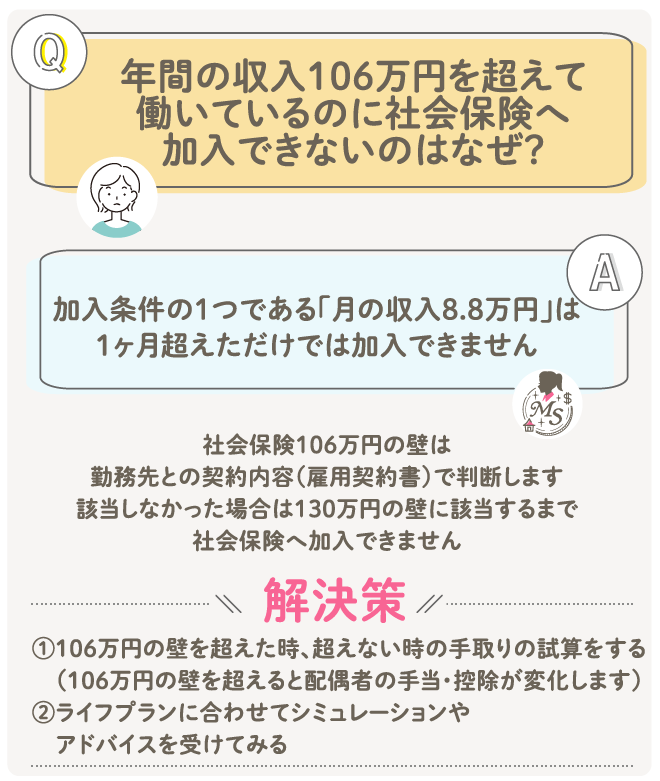

Q: 年間の収入106万円を超えて働いているのに社会保険に加入できないのはなぜ?

A: 加入条件の1つである「月の収入8.8万円」は1ヶ月超えただけでは加入できません

社会保険の加入条件は「すべてに該当」していないと加入できません。

詳しくは、「年間の収入が106万円を超えると106万円の壁に該当しますか?」のページを見てみてください。

詳しくは、「年間の収入が106万円を超えると106万円の壁に該当しますか?」のページを見てみてください。

社会保険に加入する基準がよく分からない

社会保険に加入する正しい判断をしていますか?

・加入の条件は何となくしか理解できていない

・社会保険に加入すると手取りが減るのが嫌だから加入しない

・扶養内だと控除も、夫の会社から扶養手当の支給もあるからお得に感じる

106万円を超えそうなら社会保険に加入できると上司に言われていますが、手取りが少なくなってしまう分損した気分になってしまいます。

今後もこの働き方を続けるべきか、老後のことを考えて年金が増える社会保険に加入するべきか判断をできずに悩んでいます…。

今後もこの働き方を続けるべきか、老後のことを考えて年金が増える社会保険に加入するべきか判断をできずに悩んでいます…。

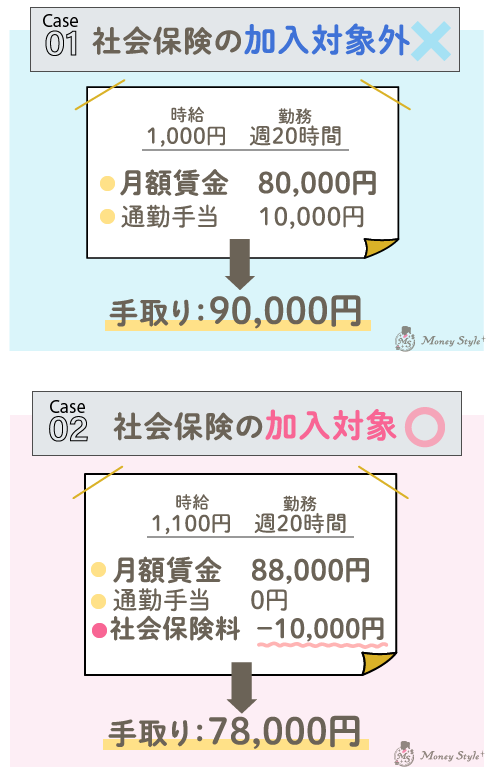

社会保険の加入対象外・加入対象を確認!

また、通勤手当を含めた8.8万円を1か月だけ超えただけでは社会保険に加入できません。

ポイントは、月額賃金が8.8万円以上なのかどうか!このケースのように手取り額に惑わされないように注意です。

あくまでも雇用契約書の内容で判断するので、勘違いしないように。

ポイントは、月額賃金が8.8万円以上なのかどうか!このケースのように手取り額に惑わされないように注意です。

あくまでも雇用契約書の内容で判断するので、勘違いしないように。

会社で雇用契約した時に社会保険のこと言われなかったから、そもそも106万円の壁には該当してなかったのね。

月の収入が8.8万円超えてるのにおかしいなってもやもやしていたけど、これで理解できました!

月の収入が8.8万円超えてるのにおかしいなってもやもやしていたけど、これで理解できました!

解決するには

1.106万円の壁を超えた時、超えない時の手取りの試算をする(106万円の壁を超えると配偶者の手当・控除が変化します)

2.ライフプランに合わせてシミュレーションやアドバイスを受けてみる

まとめ

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。