- 制度・税金

高校無償化制度をおさらい!制度変更後の家計負担増を避けるためにできることとは?

はじめてお子様が高校入学されるときは、どれくらいお金がかかるか、どのような制度があるのか、制度をどうやって使えばいいのか、など、ご心配される場合が多いようです。

また、第一子は公立高校だったが第二子は私立高校という場合や、第一子と第二子に年齢の差があり制度が変わってしまっているのでは、という声もよく聞きます。

コロナ禍もあり、家計負担は最低限に抑えたいもの。このページでは、そんな不安をスッキリさせられるよう、説明していきますね!

目次

高校無償化制度をおさらい!

高校無償化制度とは?

高校無償化制度とは、国が2010年から開始した「高等学校等就学支援金制度」のことです。要件を満たせば、高校の授業料に支援金が充てられ、実質無料・または軽減されるという制度です。もちろん支援金の返還は不要!家計にとってありがたいですね。

私立高校も対象になる?

日本国内在住であれば、私立も公立もどちらも対象です。それだけでなく、通信制高校・高等専門学校(高専)なども対象になりますよ。

支援金の上限額は?

年間に支援される上限額は以下の通りです。(2021年11月現在)

- 公立高校:上限118,000円

- 私立高校:上限396,000円

- 通信制高校:上限297,000円

- 高等専門学校(高専):上限234,600円(1~3年生の場合)

いずれも、要件を満たした場合になります。要件が満たせないと、減額の対象や、制度の適用を受けられないので、注意が必要ですね。

要件は年収により決まる?

厳密にいうと、高校無償化制度の判定基準は世帯年収ではないのです。

世帯年収での判定は、あくまでおおよその目安となります。ただし、パッと見で分かりやすいので参考にしてみてください。

また、世帯年収は保護者のものを合計します。例えば、両親(直接の保護者)がいて、祖父母が同居していて収入がある場合などは、祖父母は外しておいて大丈夫です。

例えば、「両親共働きで、高校生の子供が一人いる場合で、私立高校に行かせたい」場合ですと、私立高校の上限である39万6,000円の支給を受けるためには、世帯年収が約660万円未満でなければなりません。

世帯年収が約660万円以上~約1,030万円未満の場合は、私立高校であっても、11万8,800円の適用となります。

約1,030万円以上だと、制度の適用範囲外となります。

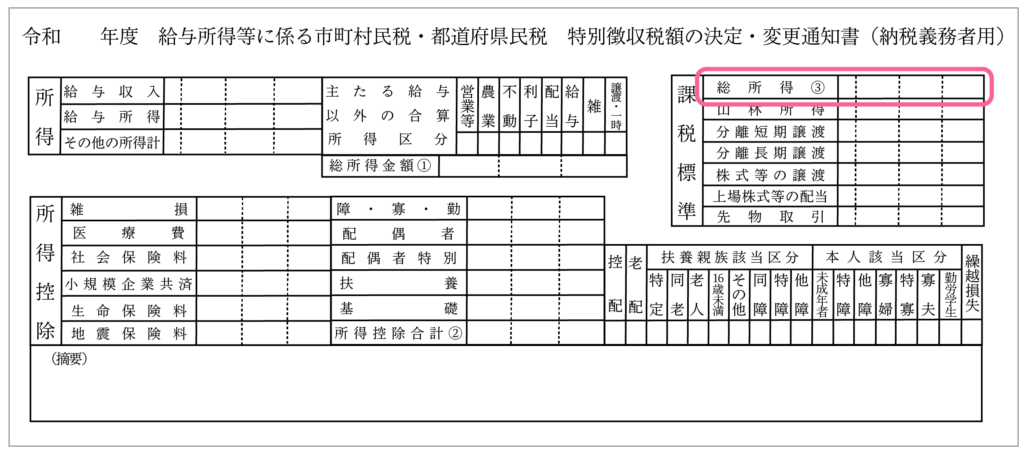

ご自身の世帯年収がボーダーラインギリギリのところにいるようであれば、住民税決定通知書(会社員であれば毎年5月あるいは6月の給与支払い時に、会社からもらえます)やマイナポータルサイトより詳細を確認するとよいです。

目安ではなく、厳密に知りたい場合の計算式と結果は、以下のようになります。

計算式

市県民税の課税標準額×6% − 市町村民税の調整控除の額(概ね1500円程度)

計算結果

- 154,500円未満の場合:支給額は最大396,000円

- 154,500円以上304,200円未満の場合:支給額は118,000円

- 304,200円以上の場合:制度の適用外

制度は手厚くなったのに、家計負担増になる場合も!?

2020年4月に、私立高校に通う生徒への支援を手厚くする目的で高校無償化制度が改正されました。

そして、同年7月には判定基準が新しくなりました。それが、「所得割額」から「課税標準額」への変更です。

早速失礼ですが、世帯年収はどれくらいですか?

あ!もし660万円を超えてしまうと、39万6,000円の支給対象から外れるかも?

先ほどもお伝えしましたが、今、高校無償化制度の判定基準は、厳密にいうと世帯年収ではなく、「 課税標準額 」です。なので、 住民税決定通知書 やマイナポータルサイトから詳細を確認したほうがいいのですが、変更前は、少しオーバーしていても、 所得割額が関係する ふるさと納税 で引き下げが可能でした。

家計負担増を避けるためにできることは?

iDeCo・確定拠出年金(DC)が活躍!?

ご主人の加入額にもよりますが、もしかすると3年後も支援金が減額されずに、制度が引き続き利用できるかもしれませんね。

「課税標準額」は、前年の所得により決まります。ですので、引き下げ戦略が反映されるのは、翌年ということになり、高校入学直前になって加入すると、入学初年度は引き下げできないのです。

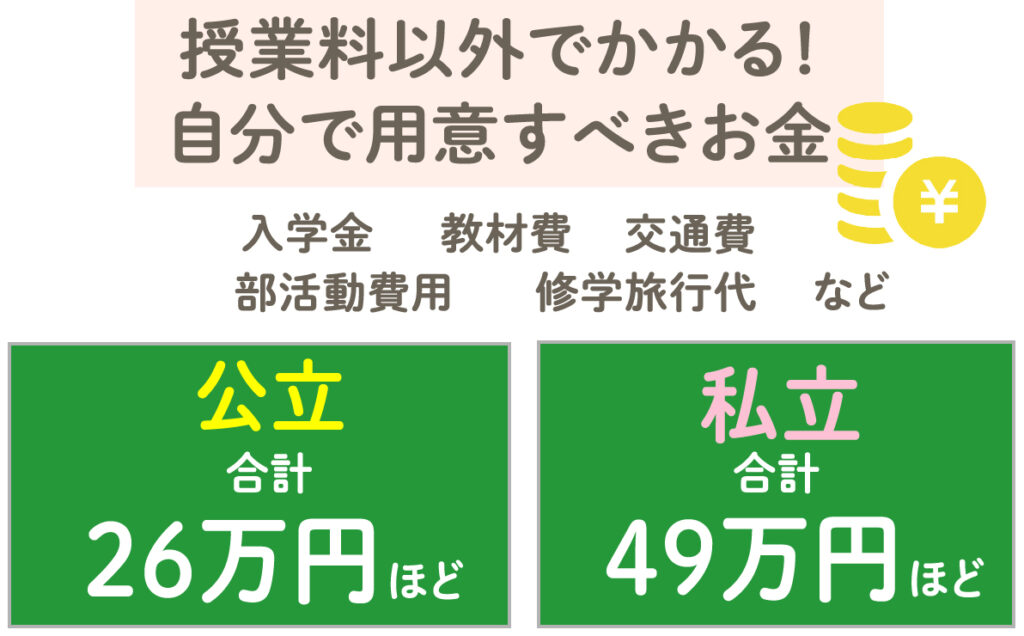

無償化は授業料だけ?

無償化の対象と自分で用意する費用は?

授業料以外にかかる費用は以外と多いものです。年間にかかる費用の目安は以下のようになります。

支援金の流れは?自分では受け取れないことにご用心!

支援金は個人に支払われるのではなく、学校に支払われ、学校の授業料に充てられる仕組みです。

ですので、高校生本人や世帯が受け取れるものではないのです。「支援金をもらった後に払えばよい」と勘違いされている方が大変多いので、注意が必要です。

特に気を付けたいのが入学時。入学金は制度の対象外なので自分で用意する必要がありますが、一度授業料を自分で支払い、後(おおむね7~8月まで)で戻ってくる仕組みの高校もあります。高校が決まってから慌てないようにしておくことが大切です。

まとめ:仕組みを知って、高校無償化制度を活用しよう!

この記事のまとめ

- 高校無償化制度は支援金で可能になっているので支援金は返還の必要なし

- 判定基準は年間の世帯収入が目安になるが、厳密には課税標準額により決まる

- ふるさと納税での基準額引き下げ策が2020年7月以降は使えなくなった

- iDeCo等を活用すれば引き下げができるが、本来の目的を理解しておくことが大切

- 実質無償になるのは授業料だけ、その他の費用は自己負担なので、慌てないように事前から準備しておく

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。