- 制度・税金

扶養内で損をしないパートや主婦の働き方は?106・110・130・160万円などの年収の壁って何?

働く女性を応援する、お金のコンシェルジュのマニャです。

子育てが落ち着いてパートで働くことを検討するとき、「 扶養 範囲内で働く」ってよく聞きますね。ネットや本で調べても難しくてよくわからない…。という方に、基礎からわかりやすくご説明しますね。 このページでは、こんなことを説明していきます!

目次

扶養には2つの種類がある!

社会保険上の扶養

社会保険 上の 扶養 とは、自分で 健康保険 料や年金保険料を納めなくても、家計を主に支えている人の勤務先の健康保険の被保険者となれることを言います。なので、 国民年金 保険料の負担なしで 国民年金 を納めていることにもなるんです。

税制上の扶養

税制上の 扶養 とは、家計を主に支えている人が「 配偶者控除 」や「 配偶者特別控除 」を使えることで、 所得税 や 住民税 を抑えることができるのです。

扶養で意識する年収の壁って?

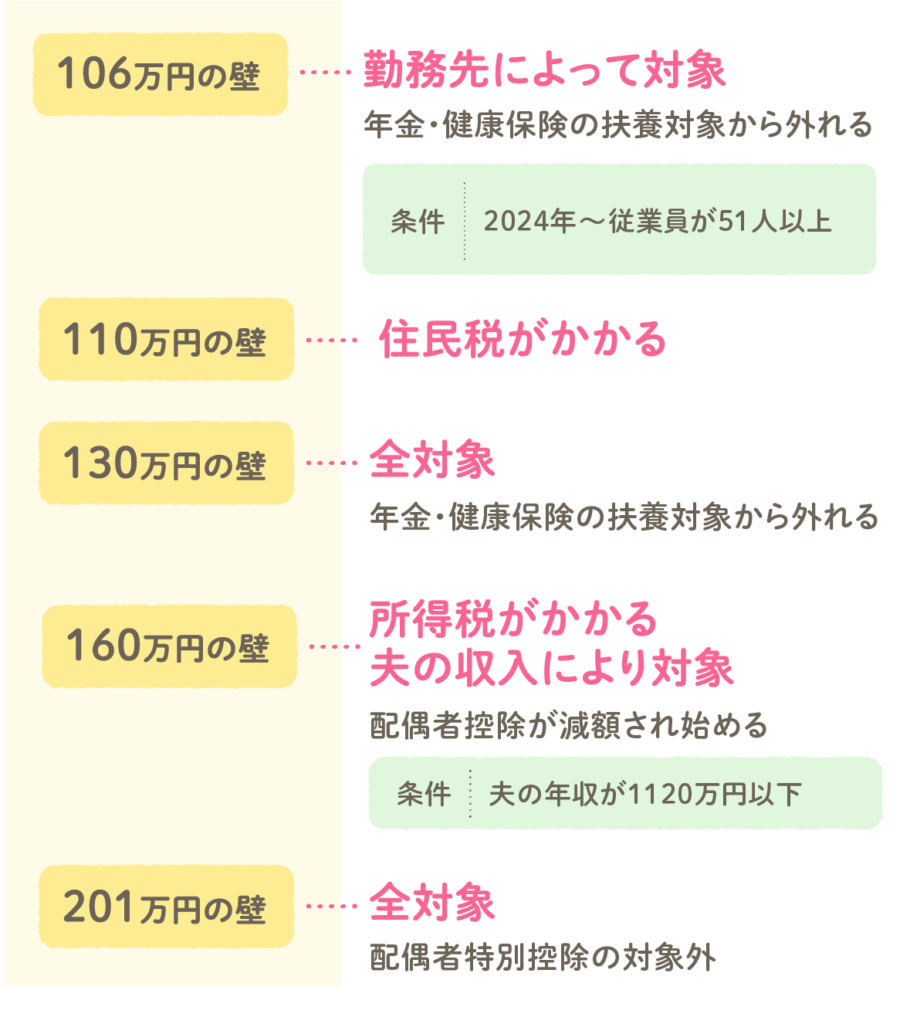

2025年から変更された5つの壁を分かりやすく詳しく解説!

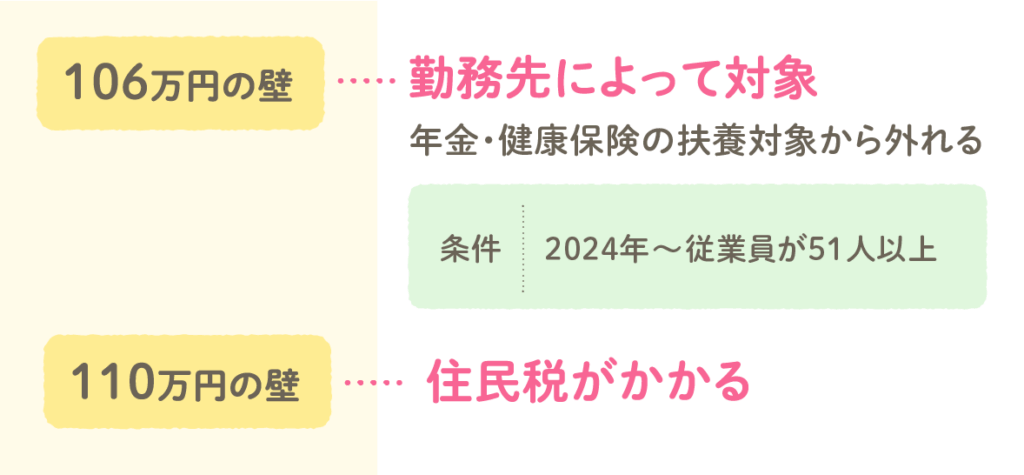

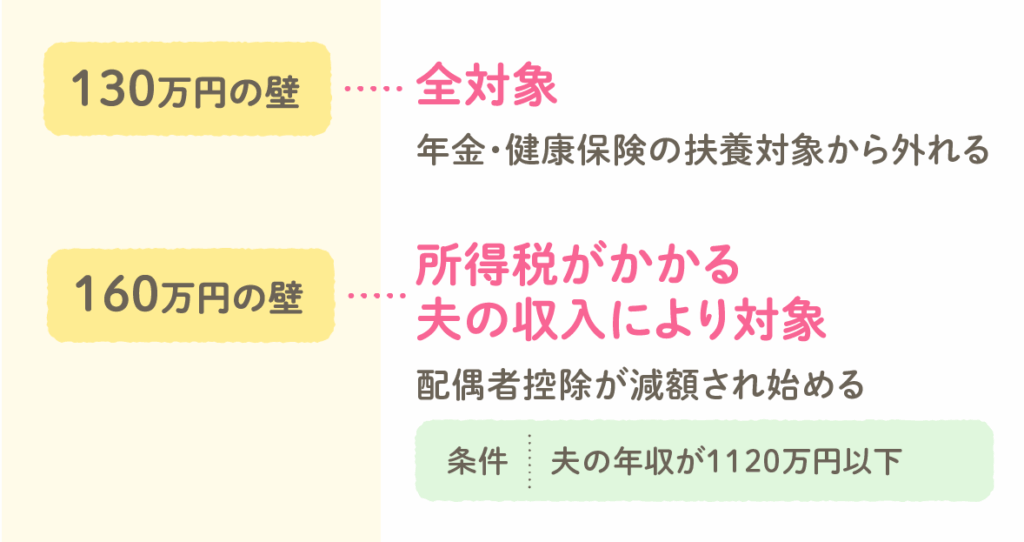

今年から扶養範囲で働くときに気をつける収入の壁には、106万円の壁、110万円の壁、130万円の壁、160万円の壁、201万円の壁の5種類になりました。

106万円の壁は、勤務先によっては健康保険料や厚生年金保険料を納めることになるライン。

110万円の壁は住民税が発生するライン。※自治体によって、発生するラインが異なる場合もあるので、お住いの自治体に確認しておきましょう。

160万円の壁は、夫の収入にもよりますが、夫が使える「配偶者特別控除」の額が減額され始め、夫の税負担が増加するライン。

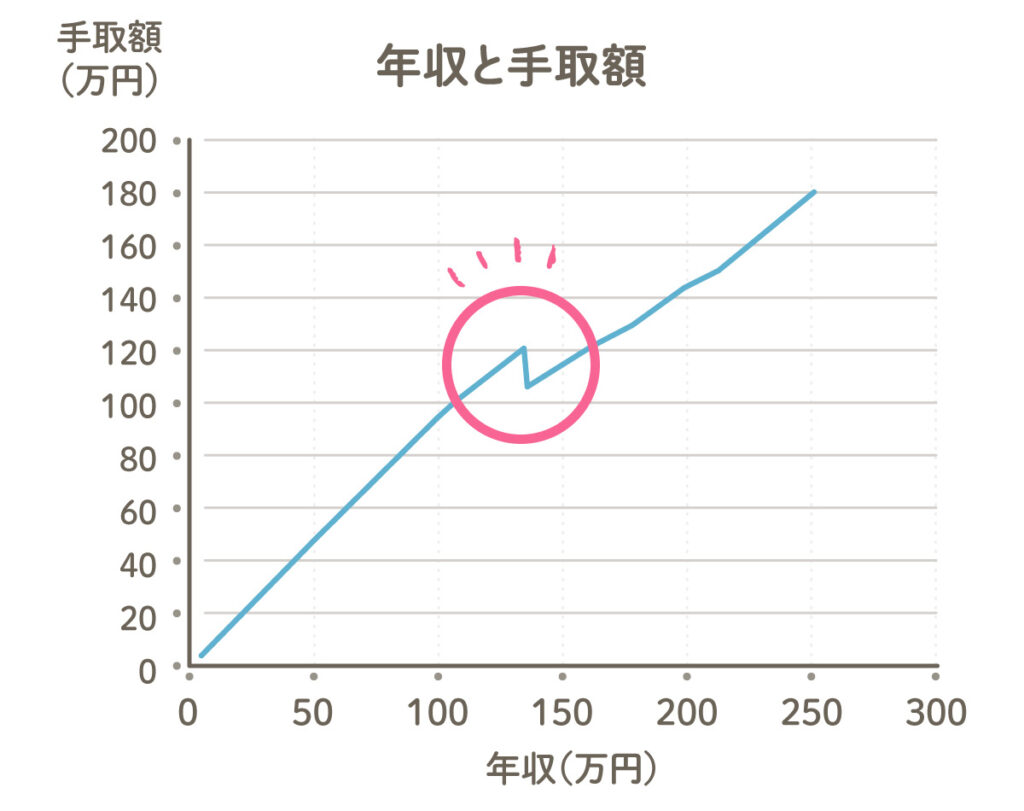

社会保険に加入すると手取りが減るので、働いても損をするイメージがあって…

では、パートで働く主婦の皆さまが損をしない働き方を考えていきましょう。

パート主婦は社会保険に加入すべき?

社会保険とはそもそも?

社会保険 とは、「医療保険(公的)」「年金保険」「介護保険」「 雇用保険 」「 労災保険 」の5つの保険の総称ですが、主に「 健康保険 」「 厚生年金保険 」の2つを狭い意味で 社会保険 と呼んでいます。万が一のために、みんなでお金を出し合ってともに助け合うために設計された制度になっているのです。

社会保険に入るメリットとデメリット

社会保険に入るメリット

- 将来もらえる公的年金額が増える

社会保険 に加入すると 厚生年金 が上乗せされ、年金額が大幅に増えます。 - 支払う保険料が国民健康保険より安くなる

社会保険 に加入していれば、会社負担がある分、国民健康保険料よりも安くなる場合が多くなります。 - 健康保険組合より手当がもらえる

病気やケガの治療中で働けない期間は「傷病手当」、出産時には「出産手当金」がもらえます。

社会保険に入るデメリット

- 手取り年収が少なくなる

年収が「106万円の壁」や「130万円の壁」といった基準を超えると、 扶養 から外れ、社会保険料を自分で支払うことになります。 - 夫の会社からの手当がもらえなくなる

配偶者が勤めている会社に「配偶者の扶養手当」などがある場合、この手当がもらえなくなる場合があります。

損をしない働き方とは?

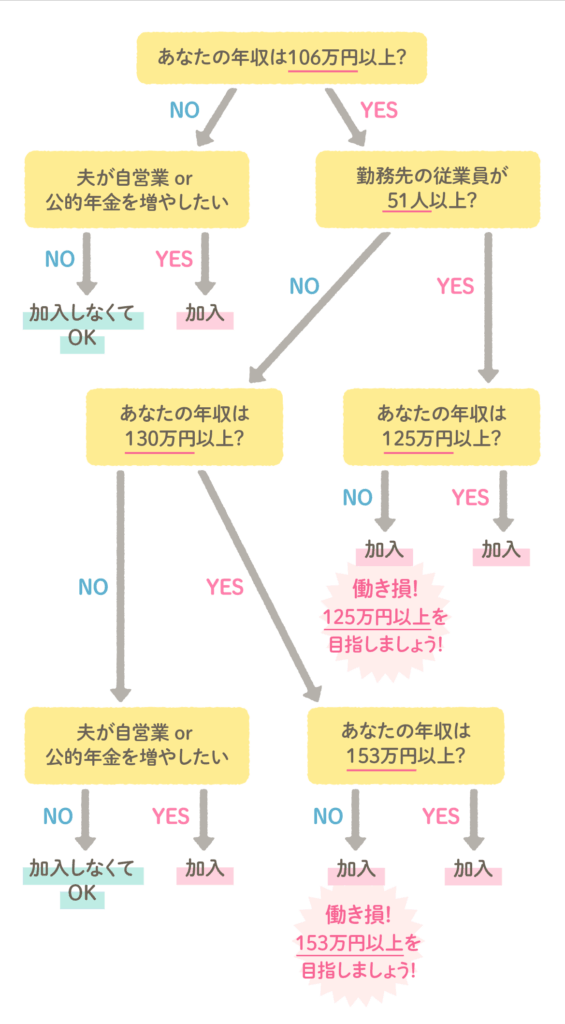

1つめは、勤務先の従業員が51人以下の人の場合、130万円〜153万円。家事との両立を考えるとハードルは高いですが、153万円以上で働くことを検討してみましょう。

あなたのライフスタイルに合わせると、どの壁を越えながら働けばいい?

子どもとの時間を大切にしたい

保育園よりも幼稚園で母子の時間を大切にしたい、兄弟がいて育児が大変で今は働けない方など、こどもの成長に合わせたライフプランを考えてみましょう。

幼稚園入園から小学生まで

子どもが幼稚園に入るようになると、お迎えまでの時間を有効活用するために、パートを始める方も多いようです。

でも、平日の行事や体調を崩し急なお迎えも発生します。そんな幼稚園ママは、時間の融通が利き時間を区切って働く方法がよいかもしれません。子どもが幼稚園に行っている短い間だけ扶養内で働くのも一つ。 各企業で設けられている「配偶者手当」や「家族手当」に関しても、妻の収入が103万円を基準にしているところが多いようです。「家族手当」等が夫の会社にある場合には、妻の収入が103万円を超えると支給されなくなる可能性があるので、要確認ですよ!

小学生から

子どもとの時間も自分のキャリアも大切にしたいと考える頃かもしれませんね。

小学校に入ると、急なお迎えもほとんどなくなり、自分の時間を持てるようになる方がほとんどです。小学校にあがっても、低学年のうちは早く帰ってくることがあったり、平日に学校行事があるなどなかなかフルタイムで働くことは難しいでしょう。 130万円の壁を超えると、社会保険の扶養を外れることになり、たくさん働いても手取りが損になることも。せっかく働いた収入を減らさないためにも、社会保険の扶養は外れることなく、130万円未満で働くのがいいでしょう。

少しでも家計を支えたい・将来に備えたい

世帯の手取りが増えるのは160万円以上

社会保険 の 扶養 から外れると、健康保険料や厚生年金保険料などで年間約30万円の負担が発生してしまいます。

他にも 住民税 や 所得税 などの税金も引かれるので、収入額によっては、世帯収入的に見た時に損をしているなんてことも。年収160万円未満で働く場合は要注意!

社会保険 の 扶養 から外れるのであれば、思い切って160万円以上の収入を目指すのがおすすめ! 社会保険 の 扶養 から外れるのであれば、厚生年金に加入することになるので、基礎年金のみに比べて老後の年金受給額は増やすことができます。厚生年金は生きている限り受け取れる年金です。男性よりも長生きする女性にとって大きなメリットになります。

ライフプラン作成のすすめ

結婚した時に作成したほうがいいと雑誌で見たことがあるような。でも面倒だなと思って結局作成してないです。

やってみたいイベントや希望するライフスタイルを思い描いたときに、それが実現可能なのか家計面からみることができます。

まだ作成したことがないならおススメです!

ライフプランは将来を見通すために作成するものなので、必ずその通りになるとも限らないし、その通りにしないとダメっていうものでもありません。

将来の見通しをつけておけば、想定外のことが起きたとしても対処しやすくなるんです。あとはこんなメリットもあります。

- 将来の家計のイメージが見える化できるので、漠然とした不安がなくなる

- 必要なお金を計画的に準備することもできる

自分で作成してみたけれど、これでいいのかなって不安な方もご相談ください!

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。