- 制度・税金

- 増やす

賢い老後資金準備!iDeCo・確定拠出年金(DC)を使おう【2022年制度改定あり】

年金だけじゃ足りない老後資金問題

「老後2000万円問題」という言葉を覚えていたり、聞いたことはありますか?

国からもらえる年金額以外に、個人で2000万円は準備しておかないと暮らしていけないという発言が問題になりました。

この話題が出た時に、「いまさら言われても」「何言ってんの?」と多くの人が思ったことかと思います。「自分で老後資金を準備しないと」という考えは、親世代のように退職金がもらえる制度がそもそもない、年金に期待しない現役世代の考えなのかもしれませんね。

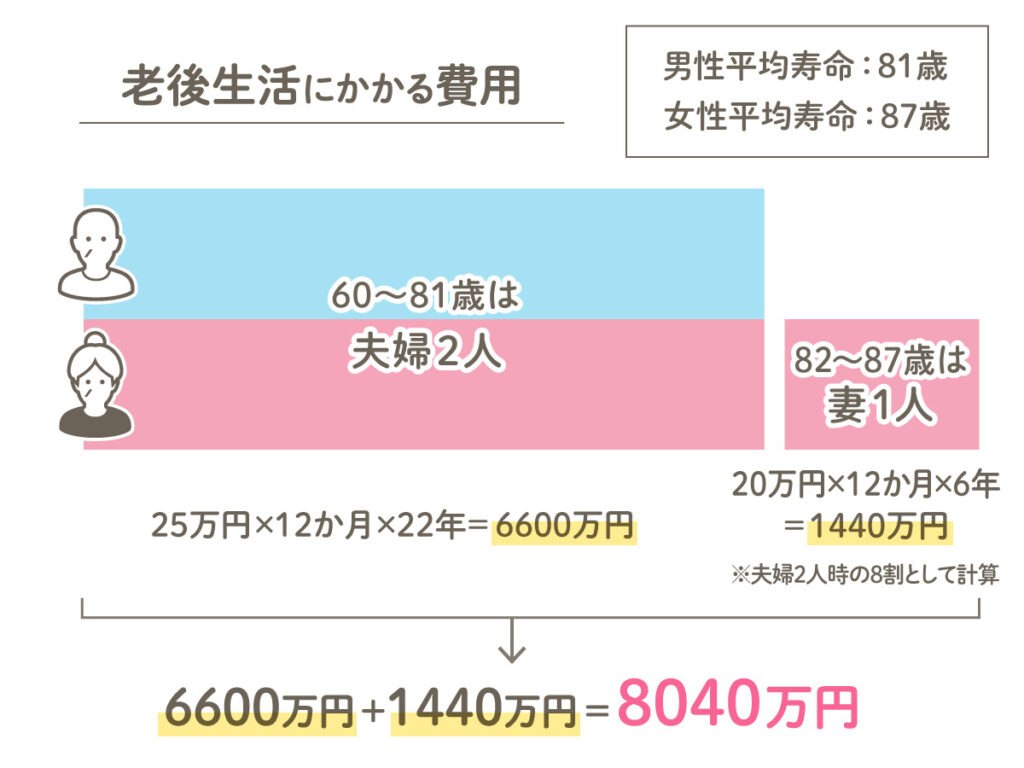

夫婦2人老後の生活費はいくら?

現在女性の平均寿命は87歳、男性の平均寿命は81歳となっています。

平均寿命から夫婦2人の老後の生活費を計算してみましょう。

そのうち国からの年金がもらえる予定額を3500万円~6000万円とすると

意外と大丈夫じゃない?と思ってしまいますが、これは月々の何もない生活だけ送っていればの話。

年に数回の旅行や月々の外食、孫へのプレゼント、住宅のリフォーム代などその他でかかるお金は除いているので、ゆとりある自由な生活を送るには、やはり自分での準備は2000万円を目安に貯めておくことが大切です。

老後の生活費は夫婦で1億円

老後の生活費、想像よりもかなり多くかかると感じたかと思います。

もちろん国からもらえる年金もありますが、会社で勤めている人・自営業・パート・専業主婦ではもらえる年金と額もそれぞれ違ってきます。

自分のいま時点で年金がどのくらいもらえるか「 ねんきん定期便 」などのはがきで確認することができるので今からチェックしておきましょう。

さらに老後生活全体で考えると、総額1億円は必要と言われています。

そのうち自分たちで用意すべきお金は2000万円くらいなのね、まさに老後の人生は自分次第!備えるいい方法を教えてほしいです。

毎月コツコツと自分で貯めることが苦手な人でも資産の積上げができます、

しかも積み立てたお金を使って運用もできるから、増えることもあります。

会社に勤めていない主婦やパート、自営業の人は利用できないんじゃないんですか?

人生何が起こるか分からないので老後資金は自分で備える、しっかり準備しておくことが大事です。まさに自分が備える自己責任時代です。

現在 iDeCo ・ 確定拠出年金(DC) を合わせて700万人が運用し備えています。

特に若い世代からの注目が高いです。

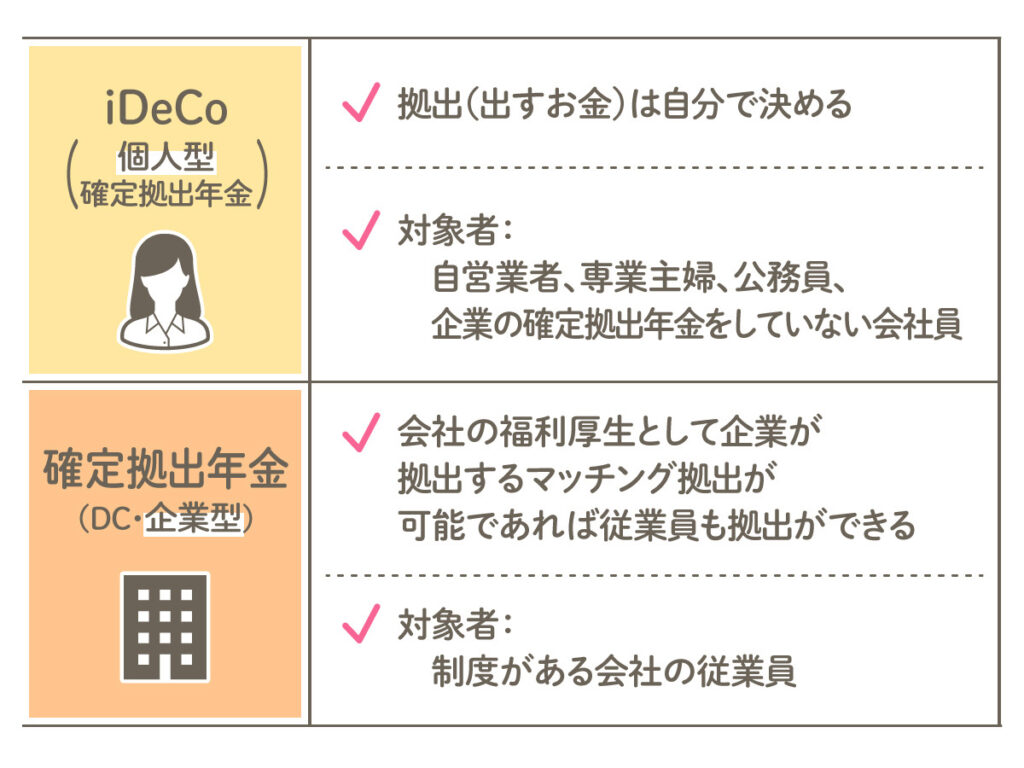

iDeCo・確定拠出年金(DC)とは

そんな現役世代ができる老後資金の備えとして注目されているのが「 iDeCo (個人確定拠出年金)」や「 確定拠出年金(DC) 」。月々一定額を個人で、あるいは会社で積み立てしていきます。

そして積み立てているお金で運用商品( 投資信託 )を買って増やしていくことができる制度です。投資信託は自分で選ぶことができるので選択次第で増えていく楽しみもあります。

今では公務員や主婦も加入できるようになり、ますます注目され働く女性・主婦からも質問が多い制度です。

早いうちにiDeCo・確定拠出年金(DC)を活用すべき2つのわけ

- 60歳まで原則お金の引き出しができないので、老後生活のためのお金作りが着実にできます。いつでもお金の引き出しができる NISA や つみたてNISA と違い、老後資金のためのお金を積み立てます。

- 税金面で控除や非課税制度があるため節税に繋がります。 iDeCo ・ 確定拠出年金(DC) で拠出したお金は 所得 から 控除 されるため、 所得税 として支払う税金が少なくなります。

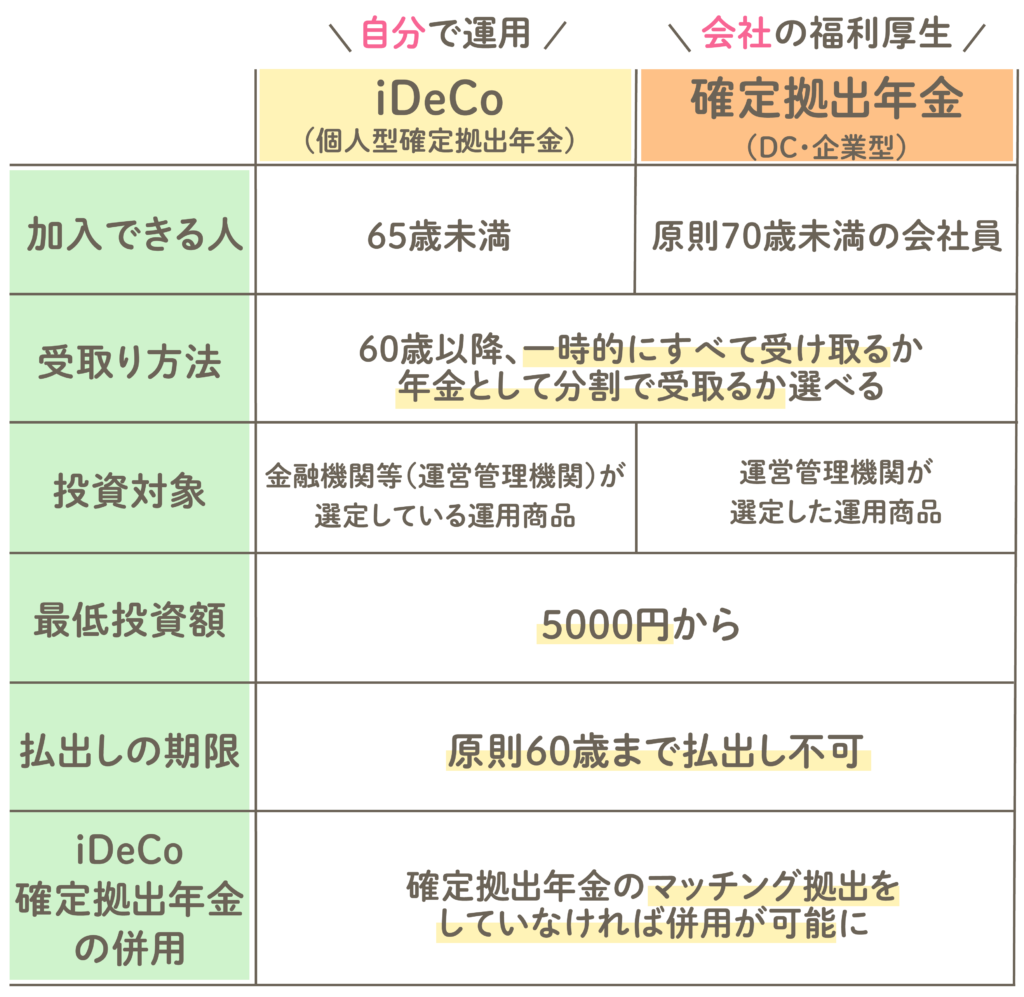

iDeCo・確定拠出年金(DC)の違いって?

違いがわかる比較表

- 自営業者や勤務先に確定拠出年金(DC・企業型)の制度がない会社員がiDeCoを利用できます。利用する際は金融機関で口座開設をしますが、金融機関によっては投資対象商品が異なるので確認すると良いでしょう。

- 企業型では会社が拠出する掛金に加え本人が上乗せして掛金を増やすことができます。( マッチング拠出 )拠出額を増やせば所得控除の対象になり、老後資金を増やすのと同時により節税にもつながります。

3つの注意ポイント

1. リスクを調整して投資!

運用次第では 元本 割れする(元の金額より下がる)ことがあります。

リスクが低い元本確保の商品もあれば、リスクの大きい投資信託での運用も自分で選ぶことができます。

2. 手数料の低い商品を選ぼう!

多くの投資信託は投資期間に手数料がかかってきます。

金融機関のおススメもあるかと思いますが、確定拠出年金は長い間運用するので、手数料が低い商品を選びましょう。

3. iDeCoには初期費用がかかります!

iDeCo (個人型)では、加入時に初期費用などがかかります。

管理手数料が毎月かかってくるため毎月のコストに注意して金融機関を選ぶと賢いです。

運用商品選びの簡単ポイント

- 許せるリスク範囲を決める…増える運用を選べばその分減る可能性もあります、その許容範囲も人それぞれです。

- 運用の実績…選ぶ商品は想定通りきちんと利益を出せているか、積極的に増やしていきたい人は要チェックです。

- 手数料の安さ…銀行、証券会社のサイトには選び方としてあまり載っていない重要ポイントです。

まとめ:iDeCo・確定拠出年金(DC)で幸せなセカンドライフを実現させよう

まずは現状を確認してみよう

今まで仕事に子育てと、忙しく過ごしてきたときにできなかった事を老後にしたい!

旅行へ行ったり、趣味の教室へ通ったり…と考えている人も多いと思います。

今のシニアの方々を見ていると何となく理想を描いたりもするかもしれません。

理想の生活を送るにはまずきちんと年金を納めているか、いくら将来貰えそうなのかを確認できるようにしておくことです。

自分の年金を納めている内容を確認するには「 ねんきん定期便 」というハガキや書類が誕生日前後に送られてきますので、目を通しておくと良いでしょう。

女性は老後準備が男性より必要!

特に女性は自分で自分の老後資金を準備し、管理しておくことがとても大切です。

女性は男性よりも長く生きると言われていますし、病気になった時には治療費もかかります。

結婚されている方は定年前後に離婚されるかもしれません。

思っていたより長生きできたり、大きな出費が起きても生活していけるよう iDeCo ・ 確定拠出年金(DC) などの優遇制度を活用し今から備えましょう。

はじめてみると運用商品選びを通じて投資の知識を得らたり、お金の使い道や人生設計を考えるきっかけにもなります。

ますます使いやすくなる!2022年制度の改定内容

加入できる条件が広がり、ますます加入できる人と利用するメリットが広がっていきます。

iDeCoの加入可能年齢の拡大

現在は加入可能年齢が60歳になるまでと決められていますが、原則65歳になるまで加入できるようになります。

iDeCoと確定拠出年金(DC)の同時加入が緩和される

確定拠出年金のマッチング拠出とiDeCoを同じ人が同時に利用はできませんが、それ以外であれば基本的にiDeCoと企業型DCに同時に加入することができます。

iDeCoの受け取り開始可能年齢が75歳まで拡大

現在iDeCoの受け取り開始時期は、60歳以降70歳になるまでの間で選ぶことができますが、それが60歳から75歳になるまでに拡大されます。

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。