- お悩み相談

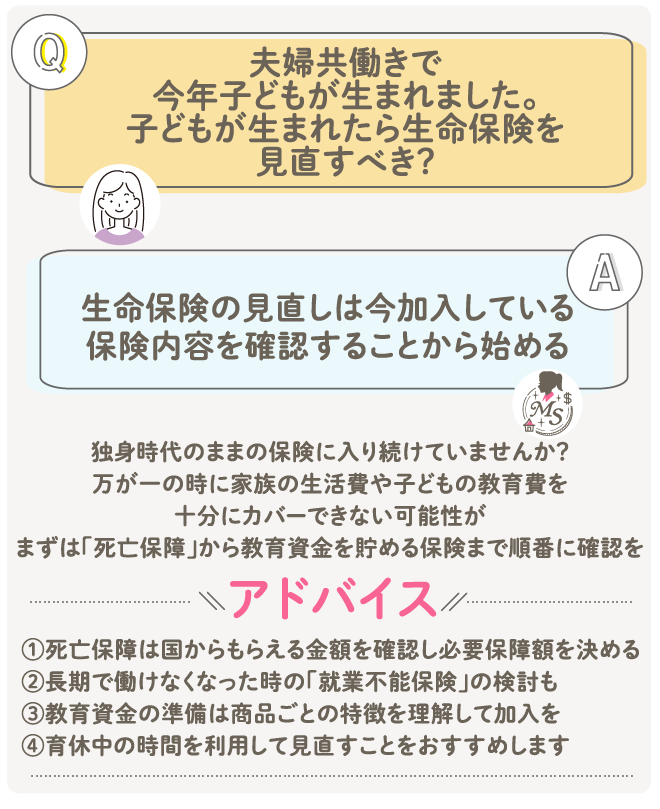

夫婦共働きで今年子どもが生まれました。子どもが生まれたら生命保険を見直すべき?

目次

Q: 夫婦共働きで今年子どもが生まれました。子どもが生まれたら生命保険を見直すべき?

A: 生命保険の見直しは今加入している保険内容を確認することから始めましょう

加入時から保障を変えていない、親が掛けてくれたままの保険は、自分1人だけに必要な保障内容や保障額です。

家庭を持った今は同じ保障では不十分です。万が一の時に家族の生活費や子どもの教育費を十分にカバーできない可能性があります!

見直しのポイントは、まず「死亡保障」から「就業不能保険」と順に確認すると良いでしょう。

今回は教育資金を貯めるための保険選びについても解説していきます!

死亡保障の考え方と見直し方法

死亡保険で準備する金額を決めるには、国や会社からの保障・預貯金などを考慮して不足する部分を補う形で決めていきます。

・子どもが自立する年齢までの遺族の生活費(現在の生活費の7割を目安)と住居費

・大学卒業までの教育資金(目安1,000万円〜2,000万円)

・葬儀代などの死後整理資金

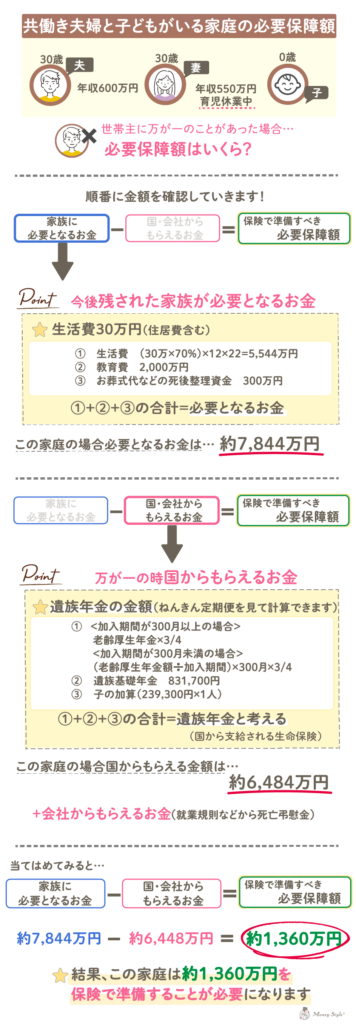

必要保障額の考え方を見てみましょう

例えば、共働き夫婦【夫(30歳 年収600万円 生活費全て負担) 妻(30歳 年収550万円 育児休業中)】と子ども0歳の家庭の場合、世帯主に万が一のことがあった時の必要保障額を考えてみましょう。

結果この家庭は、約1,360万円分を保険で準備すべき「必要保障額」となります!

※生活費の負担割合が夫100%の場合の試算です。

国からもらえるお金がいくらなのかも全く知らないので、「ねんきん定期便」で調べてみます。

それと気になるのが、亡くなった時ではなく、けがや病気で働けなくなった時の備えはどう考えればいいですか?

私の収入からも生活費を出しているので、夫婦どちらかが働けなくなった時を考えると不安です…

死亡保険は亡くなった場合にしか保障が出ないので、長期の入院やけがで働けなくなった時の保障は別で準備しておくべきで、夫婦共働きの家庭はなおさらです!

長期間働けなくなったときの補償準備は大丈夫?

死亡保険や医療保険に比べて、「就業不能保険」への加入率は低い傾向にありますが、この保障を見落とすのはリスクです。

「就業不能保険」は長期間にわたって病気やけがで働けなくなった時に、給付金が支払われる保険です。

例えば、健康保険に加入している場合には「傷病手当金」という制度を使って最長1年6ヵ月給付金を受け取ることができます。

ただし、自営業者など国民健康保険加入者は対象外ですし、支給額も給与の満額を受け取れる制度ではありません。

不足する分は自分で準備をする「就業不能保険」に加入することを検討しましょう。

「就業不能保険」加入の目安

毎月の給与の1/3の金額に、住宅ローンなどの住居費を加えた額を基準に考えるといいでしょう。

例えば、病気で夫が長く働けなくなると、夫の看病と子どもの世話が一気にのしかかるわけですね。

子どもをシッターさんに預けたり、家事代行も依頼するとお金がかかるので、こういった保障で給付金があると気軽に利用できてだいぶ楽になりますね。

そうなると次に気になるのが、教育資金を貯め続けることができるかどうかです!

教育資金は「外貨建て保険」「変額保険」で準備したほうがいい?

教育資金を貯める方法として、「学資保険」が代表的かと思います。

ただ、学資保険は金利が低いため、金利が高く設定されている「外貨建て保険」や「変額保険」を勧められることもあります。

受け取れる金額が多いからと、これらの商品の仕組みやリスクを正しく理解せずに加入するのはやめましょう。

それぞれの特徴とリスクを紹介しますので、理解して加入の判断をしてみてください。

外貨建て保険

- 保険料を米ドルや豪ドルなどの外貨で支払い運用する

- 為替相場の変動により、支払額や将来の受取額が想定と変動する可能性がある

- 日本円での元本保証はない

変額保険

- 死亡保障を備えながら資産運用ができる

- 保険料の一部が投資信託などで運用されるため、運用成果により将来の受取額が想定と変動する可能性がある

- 保険期間中の基本保険金額以外は保証されないため、元本割れのリスクもある

安定を重視する場合の選択肢

教育費のように必要な時期が決まっている支出には、学資保険や定期預金など、リスクが少ない方法で準備することをおすすめします。

貯蓄タイプの選び方

貯蓄が苦手な人:学資保険

貯蓄が得意な人:普通預金や定期預金(※固定費の引き落とし口座とは分けて管理)

あと最後に気になるのは、そもそも子どもに医療保険は必要ですか?医療費は無料だとか聞きます、入院してもかかりませんか?

「医療費助成制度」があります。

多くの自治体では、中学卒業まで医療費の自己負担がほぼかからない制度です。

子どもの医療保険の加入を検討するなら、助成制度が終了するタイミングがいいでしょう。

助成制度の内容や終了するタイミングは自治体によって異なるため、確認が必要です。

子どもが生まれて将来の不安を解消するには

育児休業中は、復職後の仕事と育児の両立はできるのか、保育料の負担が重い、復職後の収入の変化など、家計面で不安があることでしょう。同時に、将来に対しての漠然とした不安もついてくるのではないでしょうか?

将来の不安に対しては、家庭に合った「保険」を見直す・加入することで、不安を解消しながら復職の準備を進めていきましょう。

まとめ

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。