- 備える

【基本から解説】育休中に知っておく!続けられる貯蓄管理

子どもが生まれると、将来のお金について真剣に考え始める方も多いと思います。

「毎月貯蓄できる家計にしたい」「お金の使い方を見直したい」と思っているあなたへ、基本から解説していきます!

目次

貯蓄をしたい!まずは現状を確認しましょう

毎月残った分で貯蓄しているので、毎月決まった金額でできていないです…

今度こそきちんと貯蓄をしたいので、基本から教えて欲しいです。

先に収入と支出を明確に!

固定費(住宅ローン・保険・通信費など)変動費(食費・娯楽費・交際費など)を分類、洗い出しをします。

いくら支払っているかは、通帳やクレジットカード明細で確認する事ができます。

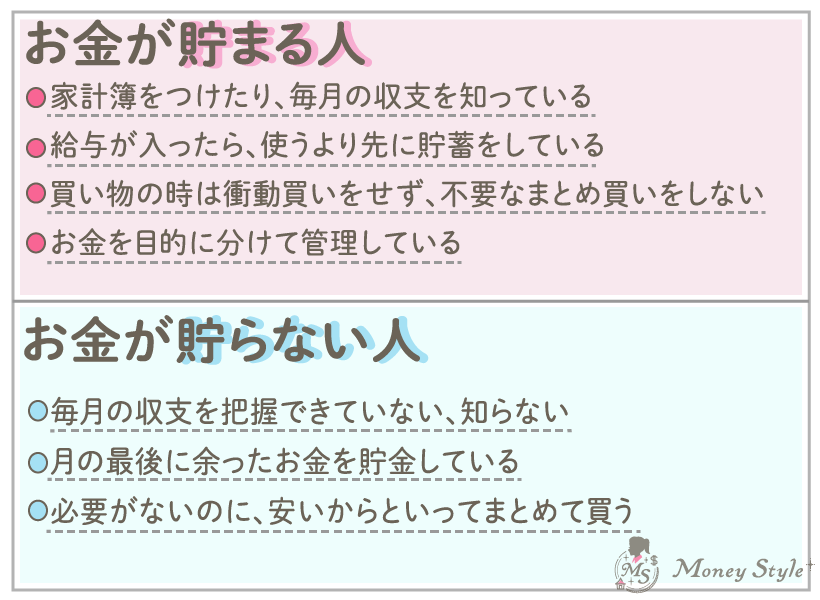

お金が貯まる人・貯まらない人の特徴

そもそもお金が貯まる人・貯まらない人ではお金の使い方が違います。

改めて自分の使い方を見直してみてください。

貯蓄できる家計にするための4ステップ

1、貯蓄する金額を決める

- 生活費に無理が出ない範囲で、毎月の貯蓄額を決定。注意点は、収支を確認したうえで金額を決めましょう。

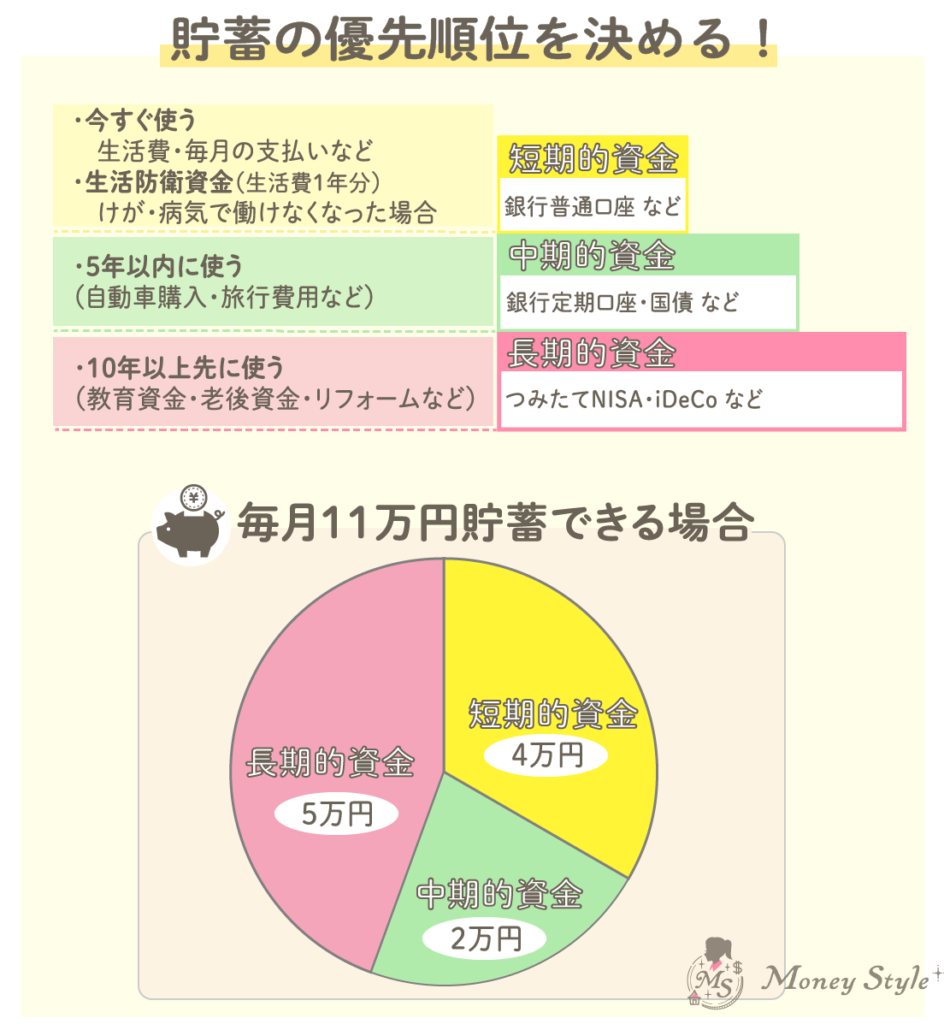

2、貯蓄の優先順を期間で決める

3、給与が入ったらまず「先取り貯蓄」

- 「先取り貯蓄」で確実に貯蓄をする習慣付けをしましょう。

詳細は後の”これだけはやって欲しい貯蓄のポイント”で紹介します。

4、定期的に家計を見直すことを忘れない

- 年に1〜2回ほどで良いので、貯蓄がきちんと計画通りできているか確認しましょう。

例えば、ボーナス支給月に貯蓄状況・家計を振り返ると決めておくと忘れないです。

その時の家計状況に応じて調整していきましょう。

子どもの教育費の準備はどうする?

子どもの教育費は、一人当たり2,000万円ほどかかると言われていますが、進む進路によって金額は異なります。

高校生までは毎月の収入で対応することができますが、大学入学時にはまとまった金額が必要になるため、事前に準備が必要となります。

【準備方法】

貯蓄管理ができる人:児童手当を貯蓄する

貯蓄管理が苦手な人:児童手当を使い学資保険で準備する(17歳満期)

準備額:入学金+4年間の授業料=私立文系の場合約400万円が必要です

これだけはやって欲しい貯蓄のポイント

効果的な貯蓄方法3つ

- 先取り貯蓄を実践する:給与が振り込まれたら、あらかじめ決めた金額を貯蓄し、残りで生活費をまかなう

- 毎月の収支を把握する:固定費と変動費を見直し、削減できる部分を特定

- 無駄な出費を減らす:衝動買いや不必要なまとめ買いを避ける

貯蓄を毎月一定額貯められるようになるだけではなく、無駄な出費も減らす効果もありますよ!

結局、手元にある分だけ使っちゃいますからね。

実際の家計に当てはめてみましょう

妻の収入変化に備える家計管理とは?

育休復帰後、働き方の調整などで妻の収入が減少することもあります。夫の収入だけで生活できるように調整することが重要になります。

育休中の期間を使って、復帰後の働き方についても考えておくと良いでしょう。

- 夫の収入で生活費をまかなえるようにする

住宅ローン、食費、光熱費、教育費などを夫の収入でカバーし、妻の収入は貯蓄や娯楽費に回すようにする。

- 無駄な支出を削減する

使っていないサブスクなどを見直し解約をする。通信費のプラン変更や保険料の見直しも行うようにする

- 収入減少に備えた家計調整を考える

旅行回数を減らし、年間15万円節約

お小遣いを月1万円減額し、年間12万円削減

NISAやiDeCoの積立額を一時的に調整

小さいことですが、支出を調整することで収入減少の影響を最小限に抑えられます。

また、復帰後の働き方を事前に検討し、家計への影響を考慮することで、よりスムーズな生活設計が可能になります。

育休明けの働き方の選択肢を考える

今まで通りフルタイムで仕事を続ける・育児や家庭を優先する・家で働くなど、選択肢もいろいろです。

- 正社員としてフルタイム復帰:収入は安定するが、育児と仕事の両立が大変になる可能性がある。

- 時短勤務:育児と両立しやすいが、収入が減少するため、家計の調整が必要。

- パートや契約社員:勤務時間を柔軟に調整できるが、福利厚生や将来のキャリアに影響が出る場合がある。

- 在宅勤務やフリーランス:時間の自由度は高いが、収入が安定しないリスクがある。

家庭の状況や夫のサポート体制を踏まえ、最適な働き方を選ぶことが重要です。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。