- 備える

保険は無駄だからいらない!?新社会人のための保険の考え方

ここでは、保険って必要なのかどうか、加入する際の選び方ポイントについてわかりやすく説明します。

目次

保険選びで迷っている新社会人の方へ

「なんとなく加入」はやめましょう!

社会人になると、さまざまな場面で保険への加入を促されることがあります。

会社によっては社員向けにお得な保険を用意しているところもあるため、どれに入ったらいいのか悩む方がほとんどです。

保険は将来のリスクに備える重要な手段ですが、「なんとなく加入」や「勧められたから加入」という理由で決めるのではなく、自分にとって本当に必要な保険を見極めることが大切です。

保険の基本的な考え方について理解していきましょう。

保険が”いらない”と言われている理由3つ

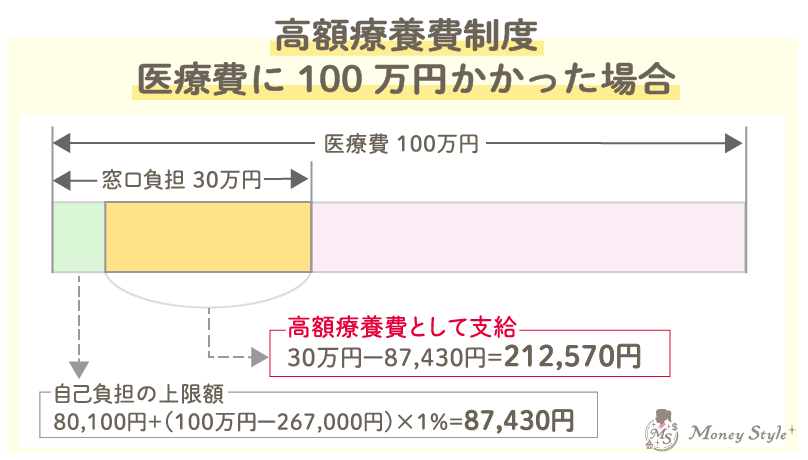

1、公的保険制度の「高額療養費制度」があるから医療費負担が軽減

1ヶ月にかかった医療費の自己負担額が一定額を超えた場合、後で払い戻される「高額療養費制度」があります。

2、高齢になると支払う保険料が高い

生命保険料は、加入時の年齢・保障内容によって決まります。

そのため、保障内容が同じであっても加入年齢が高いほど、保険料は高額になります。

3、条件によって給付されない

保険金が給付されるには条件があります。

加入していても、条件に該当しない場合には給付されません。

- 短期入院制限がある契約内容の場合

商品によっては、5日未満の入院・日帰り入院は対象外といった商品があります。 - 1入院あたりの制限

医療保険の商品によって一疾病あたりに入院できる日数が決められています。日数を超えると給付が停止されます。この期間が長いと保険料にも影響する場合あります。

再入院の場合には、同一入院と見直して日数が加算される仕組みです。 - 通算限度日数の超過

通算契約日数を超えると給付されなくなります。 - 対象外治療(手術)内容

治療内容によっては保障対象外となることも。

ただ、保険が必要ないと言われているのとは逆に、保険が必要と言われている理由もあります。

保険は”いる”と言われている理由3つ

1、公的保険だけではカバーできない

健康保険より働けなくなった場合の補償として「傷病手当金」というものがありますが、これは補償期間が1年6ヶ月間と定まっています。

症状によっては、復帰できないということも。その場合には、公的保険では補いきれません。

2、収入の減少に備える保障がない

怪我や病気で休職し、復帰後収入が減少した場合に補填してくれる公的保障はありません。

収入が減少しても毎月の支出は変わりません。その場合どうしますか?

3、将来医療費負担が増える

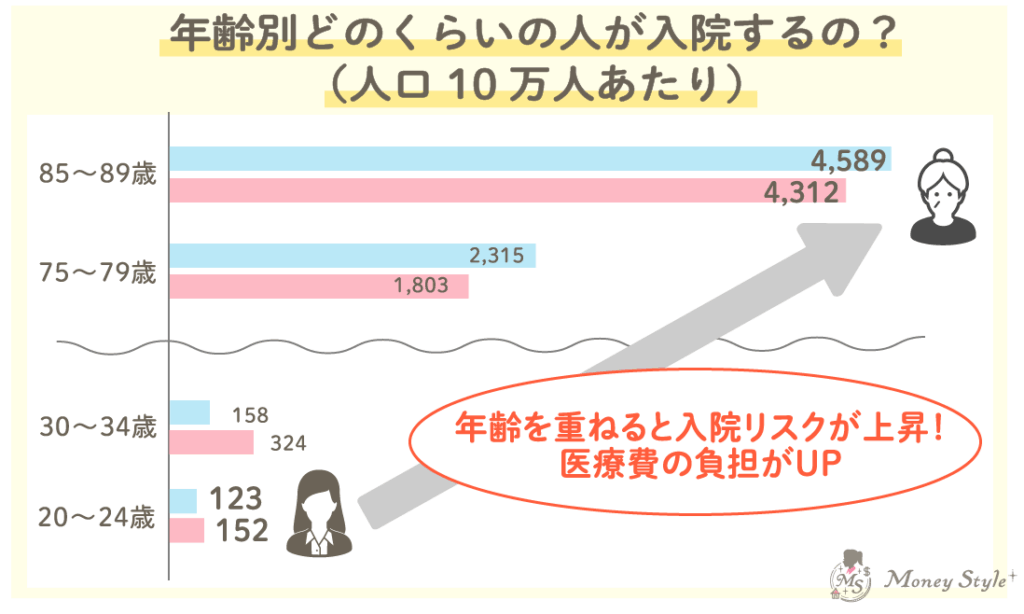

年齢を重ねるごとに入院リスクが上昇し、医療費の負担が多くなることが想定されます。特に75歳以上になると、癌・脳血管疾患・骨折が主な入院の要因になっています。

厚生労働省「令和5年患者調査」によると、若年層の入院期間は短期間になりますが、高齢になると平均35〜45日と長期化する傾向があります。

保険加入する時に優先してほしい順番と保険種類

新社会人にとっても、ただ保険料が安いだけでなく保障もしっかり手厚い保険を選びたいですよね。

保険を検討する順番と加入すべき保険の種類をご紹介します!

1、団体保険や組合の保険から検討!

会社や組合が提供する保険で、営利を目的にした保険ではないため個人で契約するよりも保険料が割安になっています。また、会社の福利厚生制度(弔慰金、各種給付)を考慮した保険を提供している会社もありますので、保険募集の担当者へ必ずヒアリングしてみましょう。

会社や組合の多くが、年に一回一斉に募集する時期があり、その時期以外にも加入できる場合がありますので、保険の内容・加入時期などは、入社時に配布される案内や社内サイトで確認しましょう。

2、会社や組合で提供している保険の中に、加入したい保険がない場合、民間の保険を検討!

その場合、すでに民間保険で個人加入していた場合には、会社の団体扱いにすることができることもあります。

団体扱いとは、これまでの個人契約をそのまま継続でき、会社を通じて契約することで保険料の割引が適用されるケースがあります。保険料は給与天引きになるため、保険料の引き落としができなかったなどの心配がありません。団体扱いにできるか、手続きについては、勤務先の社内サイトで確認してみましょう。

リスクから考える加入すべき保険の種類は?

病気やケガのリスク …医療保険

まだ貯蓄が十分ではない場合があるため、入院した時にかかる費用や収入が減るリスクに備えておくと安心です。貯蓄ができたら医療保険の入院日額を減らすなど見直しをしましょう。

死亡リスク …死亡保険

亡くなったときに生活に困る配偶者や子どもがいない場合、死亡保険はあまり必要ありません。ですが、一人暮らしの場合、賃貸物件の原状回復費や家財などの処分費用など、死後整理資金として少額の死亡保険に入っておくと遺族に経済的負担が掛かりません。

老後のリスク …年金保険

公的年金だけでは、この先も老後の生活資金をすべて賄うことができません。公的年金の上乗せとして受け取れる税制優遇制度を活用しながら、できるだけ早い時期から少額でもいいので保険商品に限定せず備えておくことをおすすめします。

20代ってみんな保険に加入してるの?

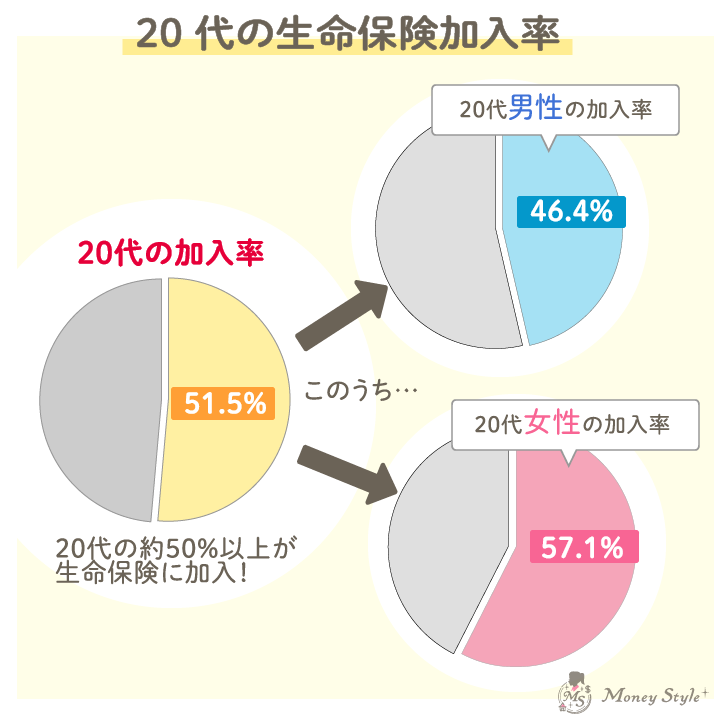

20代の生命保険加入率は全体で51.5%!

生命保険文化センター「2022年度生活保障に関する調査」によると、20代の生命保険加入率は全体で51.5%

そのうち男性は46.4%、女性は57.1%となっています。

平均加入率は1.3件、月額保険料の平均は約9000円となっています。

保険金額で、死亡保険・医療保険それぞれ以下です。

- 男性の死亡保険金額は平均1001万円、医療保険の入院給付金の平均は日額7,386円

- 女性の死亡保険金額は平均751万円、医療保険の入院給付金の平均は日額7,136円

親が契約している子どもの保険

子どもが社会人になったらどうする?

どうしたら良いか教えてください!

まずは、契約内容を確認しましょう!

医療保険の場合

入院初日から保障され、一生涯保障が継続する内容の場合は、そのまま継続を検討しましょう。

- 何日目から給付されますか?

- 保障期間は何歳までですか?

死亡保険の場合

掛け捨ての保険ではなく、貯蓄性のある商品の場合には、解約はせず継続した方がいい場合もあります。

親が加入してくれている死亡保険があれば、一緒に見直しすることも忘れずに行いましょう。

- 保障内容はどうなっていますか?

- 保障期間は何歳までですか?

- 保険料の支払いを親から子供に変更した場合、払えますか?

- 団体保険や組合の保険などで、同じ保障額の場合保険料はどう違いますか?

そもそも保険がいらない人とは?

こんな人は、保険の必要性が低い人といえます。

- 病気や怪我で働けなくなった場合でも、生活に支障がないくらいの貯蓄(生活費の1年分)がある

- 勤務先の福利厚生(共済制度がある)が充実している

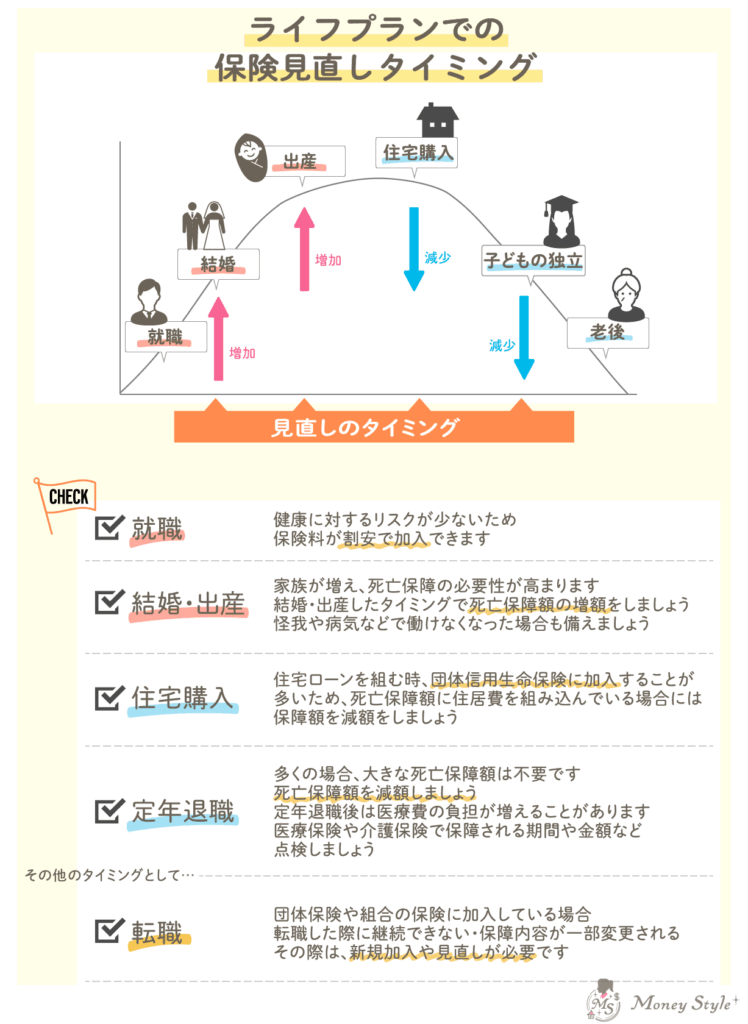

保険はライフステージごとに保険を見直せば無駄がなくなる!

保険は一度加入したら終わりではありません。

結婚、出産、住宅購入、転職など、ライフステージが変わることで必要な保障内容も変わります。

ライフステージが変わるタイミングで保険を見直せば、無駄がない保障設計ができます。

まとめ

社会人になると、会社内の食堂などで「生命保険に入らないと!」と保険会社の営業マンや先輩から声がかかり、考える機会が多と思います。

生命保険に加入する際には、いくつか確認をしながら検討しましょう!

- その保険は必要ですか?

- 親がかけてくれている保険はありませんか?

- 勤務先や組合で割安に加入できる保険はありませんか?

断りきれず必要かどうかもわからないけど加入してしまった、という声をよく聞きます。保険は将来のリスクに備えるためのものですが、貯蓄性のある商品以外は基本的に掛け捨ての商品です。

そのお金を将来のために貯蓄や運用に回した方が、より使い道が広がりますよね。

無駄のない保険加入のために、必要かどうかの確認をしっかり行いましょう!

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。