- 制度・税金

人生に差が出る!?知っておくべき社会人の基本!「給与明細」「源泉徴収票」の見方

そこで特に大切になるのが、毎月の給与とともに手元に届く「給与明細」や、年末にもらう「源泉徴収票」です。

これらには、自分の給与収入や払う税金の詳細が記載されているので、見方の基本から理解していきましょう!

給与明細を毎月確認する癖付けも忘れずに!

目次

給料明細・源泉徴収票を確認すべき大事な理由

社会人になったら、自分の勤怠、給与の支給状況や、各種手当、税金の控除が正しく行われているかを確認してみましょう。

給与明細や、源泉徴収票の見方を理解できると、社会保険や税金の仕組みも理解することができますよ!

そもそも給与明細・源泉徴収票はどんな時に使うの?

毎月もらえる金額が分かるだけではありません。他にも色々な場面で使うことがあります。

給与明細

- ローンの審査や賃貸契約、クレジットカード申請時のときの収入証明として

- 差し引かれている社会保険料で標準報酬月額を確認するとき

源泉徴収票

- 確定申告をするとき

- 金融機関でローンを組む際の収入証明として

- 住宅補助金などの公的支援制度を利用するとき

- 保育園への入園時に収入基準を確認するとき

- 扶養家族を確認するとき

給与明細はどう見ればいい?

給与明細とは、「勤怠」「支給」「控除」の3つの構成で作成されていて、会社から支払われる給与の内訳が載っています。

給与明細 支給額確認の3ステップ

- 支給額:会社から支払われる基本給や各種手当が含まれた総支給額が”額面”

- 差引支給額:最終的に実際にもらえる金額を”手取り”

- 控除額:支給額から社会保険料や所得税、住民税などが差し引かれる金額の合計

給与明細で確認すべき箇所

総支給額「額面」と差引支給額「手取り額」の差を見て、額面から何がどれくらい引かれているのかを確認しましょう。

後で解説しますが、毎月の給与からは「控除」として支給額に応じて、税金や社会保険が一定額引かれています。

源泉徴収票は何を見ればいい?

源泉徴収とは、会社が給与から税金を差し引いて、みなさんの代わりに納税する制度のことです。

1年間の給与や税金の情報をみなさんにお知らせするため、年末調整が完了した後に会社から発行されます。

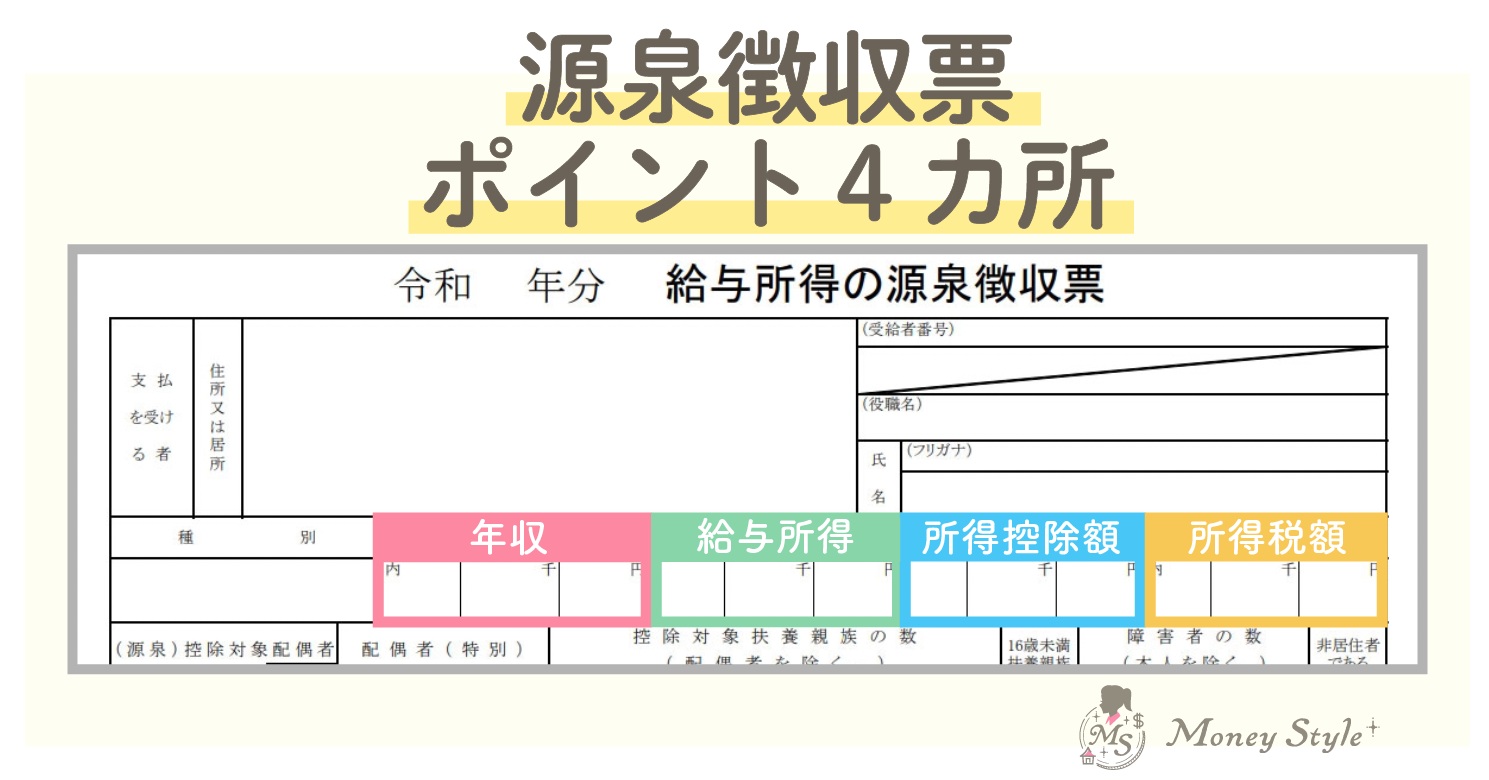

源泉徴収票 4つのポイント

確認すべきは、源泉徴収票上の方にある4カ所です。

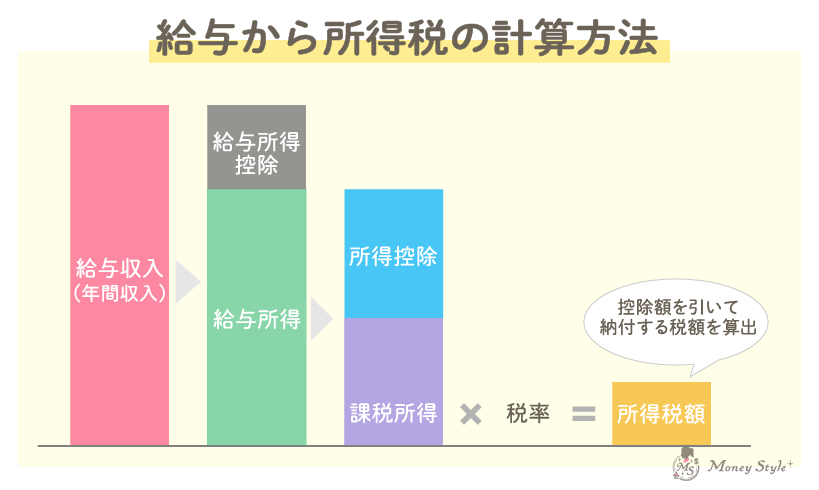

所得税(源泉徴収)税額の計算方法

- 支払金額:1年間に会社が支払った金額

- 給与所得控除後の金額:収入から給与所得控除(必要経費)を差し引いた金額

- 所得控除の額の合計:各種控除を適用した後の金額(基礎控除、社会保険料控除、扶養控除、生命保険料の控除、地震保険料の控除などの合計)

- 源泉徴収税額:給与所得控除後の金額から所得控除の額の合計額を差し引いた額に所得税率を掛けて算出した額(1年間で徴収された所得税の合計額)

額面と手取り金額は何で違うの?

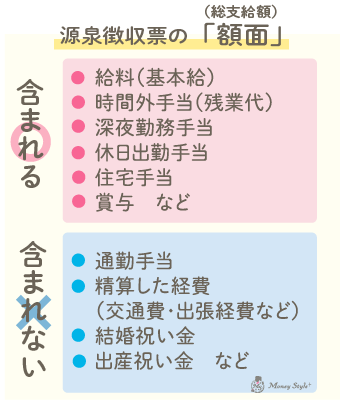

額面は会社が支払う給与の「総支給額」のこと

「額面」とは、所得税や住民税などの税金や社会保険料などが差し引かれる前の金額で、基本給や残業代、通勤手当などの各種手当てが含まれています。

給与明細には「総支給額」として記載されていることが多いです。

よく言われる「手取り」とは、「額面」(総支給額)から所得税・住民税・社会保険料(厚生年金、健康保険、介護保険(40歳以上)、雇用保険)が引かれた後で、実際に受け取れる金額のことです。

給与明細では、「差引支給額」と記載されていることが多いです。

手取り金額は額面の約75%程度!その内訳とは?

どのくらい税金や社会保険料で引かれるのか、割合の目安をご紹介しますので、参考にしてみてください。

社会保険料の負担割合

- 健康保険料:標準報酬月額の約5〜10%

- 厚生年金保険料:標準報酬月額の約9%

- 雇用保険料:給与の約0.6%(業種による)

- 所得税:所得により5〜45%が適用される。例えば、年収200万円の場合5%

- 住民税:前年所得の10%

所得税・住民税、社会保険料の負担が総支給額の約30%を占めるため、手取りが、額面の約75%になっているのです。

社会人ができる節税で手取り額UP!

これらの部分を減らすことができれば、手取り額は増えますか?

所得控除の額とは、収入から差し引ける金額のことを指します。これにより、課税対象となる所得が減少し、結果的に支払う税金が少なくなる仕組みになっています。

会社員が使える所得控除は大きく4つ

- 基礎控除:すべての納税者が対象

- 社会保険料控除:健康保険や年金保険など

- 扶養控除:扶養家族がいる場合に適用

- 生命保険料控除:生命保険の加入者が支払った保険料など

所得控除を理解しておくことで、節税のポイントも見えてきます。

社会人でもできる節税方法

- iDeCo(個人型確定拠出年金)

運用する掛金全額が所得控除の対象。運用しながら税金額を抑えることができます。

- ふるさと納税

節税ではありませんが、好きな自治体に寄付を行うことで、実質2,000円で寄付金控除を受けられ、自治体から特産品を受け取ることができます。

- 医療費控除

年間の医療費が10万円を超えた場合に適用され、確定申告で税金が還付されることがあります。

まとめ

給与明細や源泉徴収票は、社会人として自分の収入や税金の状況だけでなく、実際に働いた時間数も掲載しているため労働の証明となる重要な書類です。

最近は給与明細も、オンライン上での閲覧が多くなり、紙での明細支給が少なくなったことで、通帳に印字された支給額の確認のみで終わる方も多いでしょう。

勤怠・支給額・控除と重要なことが記載されているため、毎月必ず確認することを癖づけてみてください!

そして、税金や控除、社会保険料の仕組みを理解し、積極的に税金対策にも取り組みましょう。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。