- 制度・税金

【2025年版】税制改正を解説 確定拠出年金 拠出限度額の引き上げ 退職所得控除

3部に分けて解説しますので、あわせて読んでみてくださいね。

ここでは、「確定拠出年金の拠出限度額引き上げ」「退職所得控除に関する改正」を紹介していきます!

目次

確定拠出年金制度(iDeCo)の税制の恩恵が拡大

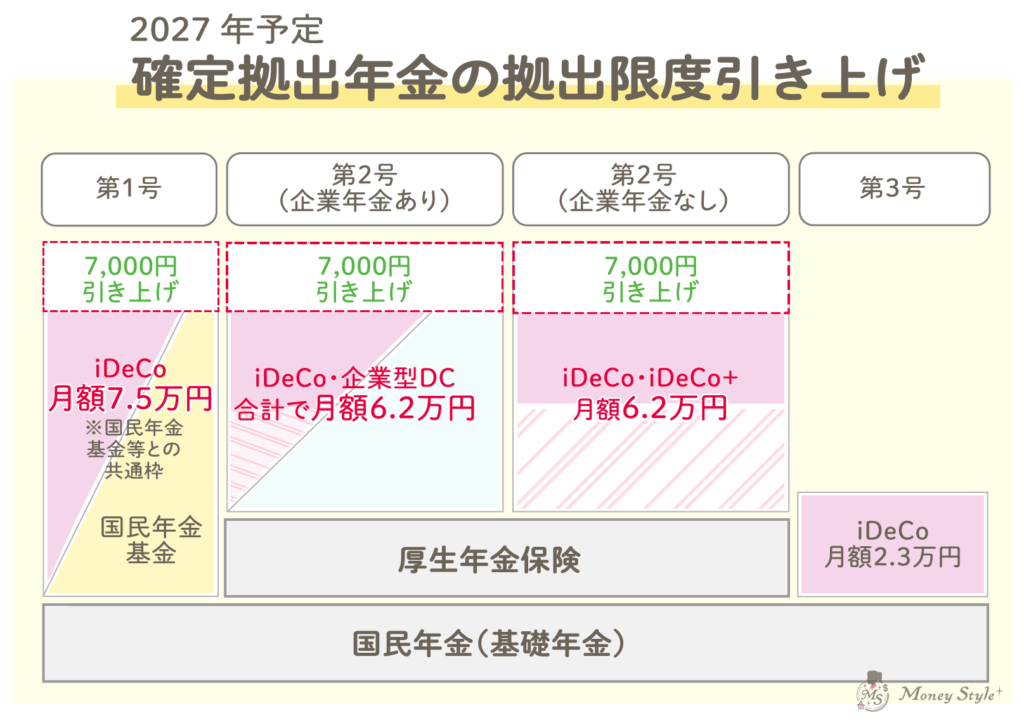

確定拠出年金の拠出限度額が引き上げに

iDeCo税制優遇の恩恵拡大!

長期的な資産形成を行うことを目的としたiDeCoですが、2024年12月の改正で公務員などの掛金の上限額が増額されました。

そして、今回の改正では専業主婦(主夫)以外の対象者の掛け金上限額が7,000円増額されることになります!

今回の改正でiDeCoの税制優遇を大きく受けることができるようになります。

退職所得控除の調整規定等の見直し

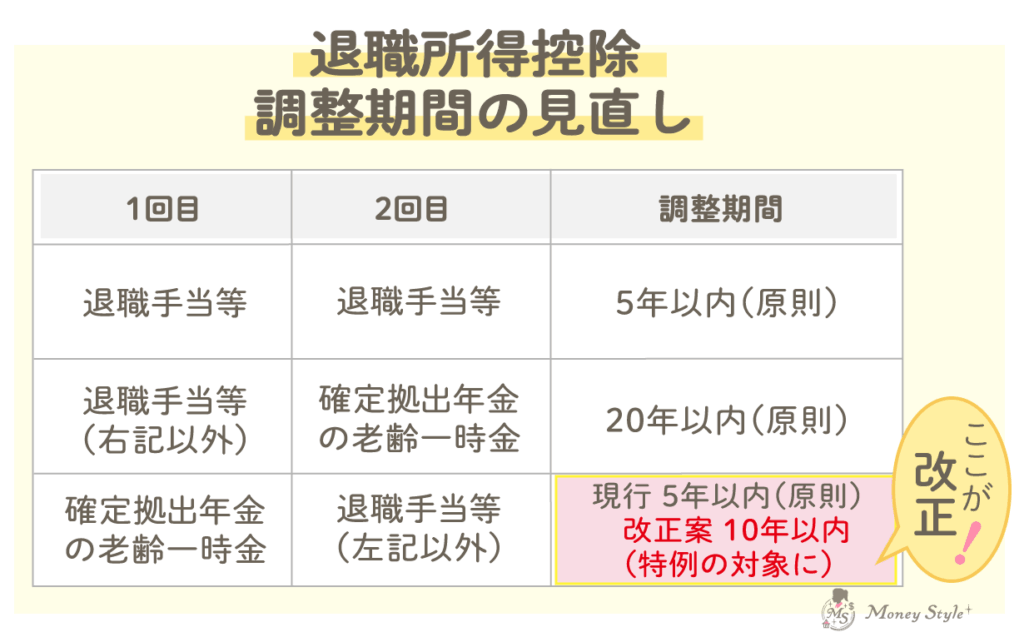

確定拠出年金の一時金 重複排除5年から10年ルールへ

退職金の受け取りの際、勤続年数に応じて「退職所得控除」を使うことができます。勤続期間が長いほど、控除額が大きくなるため退職金にかかる税金を抑えることができます。

60歳退職時に退職手当金、その後iDeCoで一時金を受け取るなど複数回受け取る場合、勤続年数の重複を排除して計算するため、退職所得控除の調整(減額)が発生するのです。

そのため、受け取り方を考えないと税金が多く発生することになります。今回、先に確定拠出年金、後で退職手当金等を受け取る場合の調整期間が改正されました。

退職所得控除の調整期間改正ポイント

先に確定拠出年金の老齢一時金受け取り、後で勤務先から退職金受け取る場合、調整期間が支払いを受けた年の10年以内に拡大(改正前5年以内)

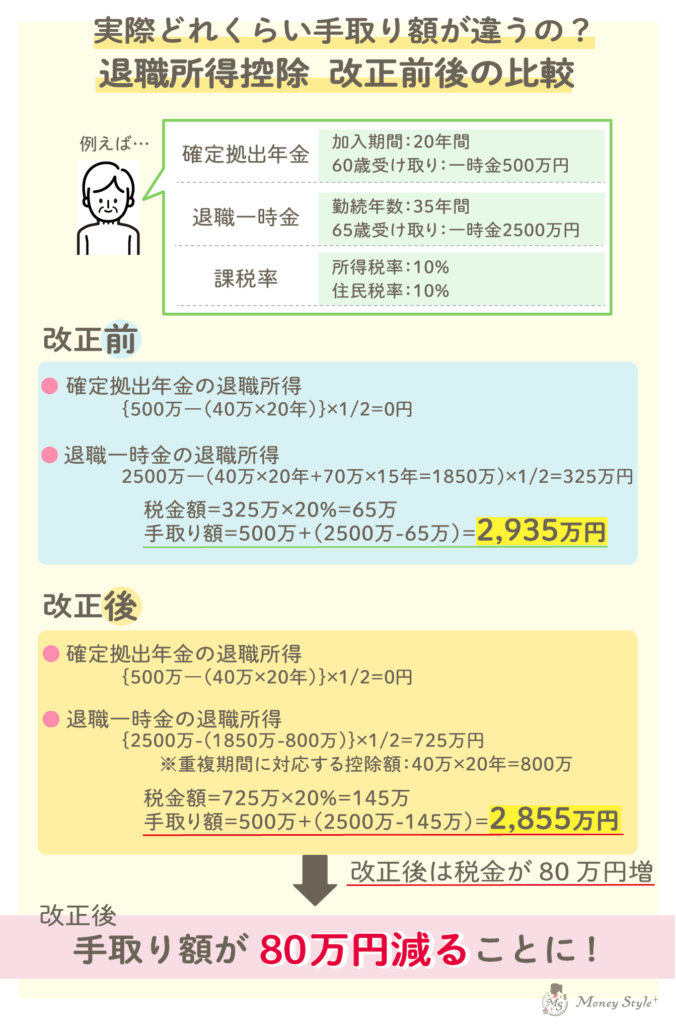

見直しの後では退職金の手取り額は変わるの?

大きく減ってしまうことに…

手取り額を減らさない、対策方法!

確定拠出年金の受け取りを一時金ではなく、年金受け取り(分割)を検討してください!

退職所得控除の対象外となりますが、公的年金等控除の対象になるため、税負担が軽減される可能性があります。

まとめ

確定拠出年金制度が拡充され、老後に向けた資産形成を後押しする内容になりました。税制優遇を大きく受けられるようになった反面、受け取り時の控除部分が変更になり、今まで税金が掛からなかった人にも影響が出ます。

手取り額が大きく減ることがないように、自身の場合は一時金がいいのか、年金受け取りがいいのか受け取り時には必ず確認しましょう。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。