- 制度・税金

【2025年改正版】実際どこまで働ける?パート主婦の気になる働き損

「今年も103万円を超えないように調整しなきゃ…」「社会保険に入ると損になるのでは?」

そんな悩みを抱えるパート主婦の方にとって、「扶養の壁」は毎年の大きなテーマです!

2025年度の税制改正では、所得控除や 扶養控除 に関する一部見直しが行われ、働き方の見直すタイミングとも言えます。

そんな悩みを抱えるパート主婦の方にとって、「扶養の壁」は毎年の大きなテーマです!

2025年度の税制改正では、所得控除や 扶養控除 に関する一部見直しが行われ、働き方の見直すタイミングとも言えます。

目次

ここが変わった!2025年税制改正のポイント

1、所得税の発生ラインが変更

所得税の発生の壁であった「103万円の壁」が廃止され、「160万円の壁」に変更になりました。

どうして「160万円」へ変わったのですか?

「給与所得控除の金額が変わった」とか聞いたことがあります。

「給与所得控除の金額が変わった」とか聞いたことがあります。

「160万円の壁」になった理由

- 税額計算する際、年間の給与収入から差し引ける給与所得控除額が、55万円→65万円(10万円の増額)

- 税額計算する際、一定以下の収入がある人に認められている基礎控除額が、58万円→95万円(37万円の増額)

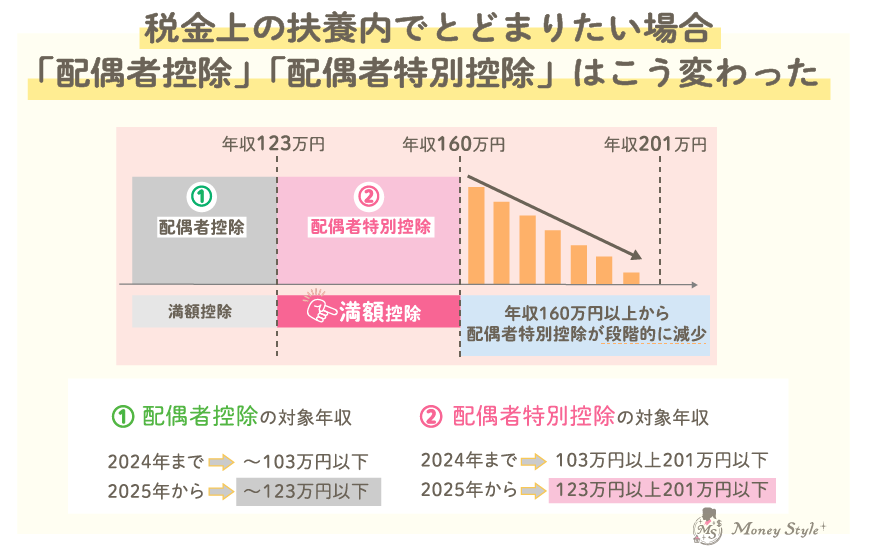

2、配偶者控除・配偶者特別控除が変更

税金上の扶養内で働く方、妻を扶養している方が気になる、「配偶者控除」「配偶者特別控除」はこう変わります。

3、扶養控除の年収の壁が変更

「103万円の壁」が廃止、新たに「123万円の壁」へ変更

扶養控除 の年収の壁

- 改正前)103万円(基礎控除額48万円+給与所得控除額55万円)

- 改正後)123万円(基礎控除額58万円+給与所得控除額65万円)

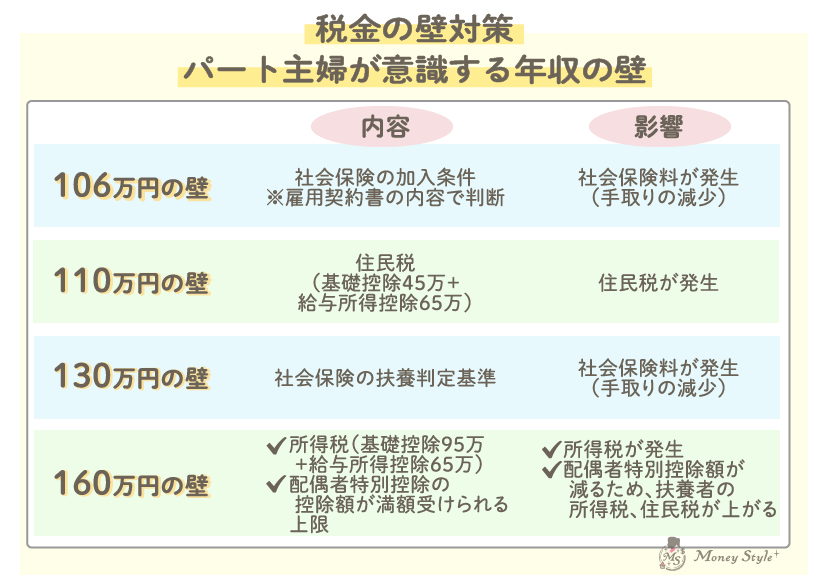

【税金の壁対策!】パート主婦が意識する年収の壁

パート主婦が意識すべき主な年収の壁について整理しましょう。

働き損にならない年収とは?

「社会保険に入ると保険料の負担が…」と感じる方は多いですが、実際には長期的な損とは限りません。

160万円ゾーン

働き損かどうかは、手取り額だけではなく、保障とのバランスで考えるのがポイントです!

今回の改正で、社会保険料を払いながら税金上の扶養内でいる「働き損」とならないのは、160万円のゾーンで働く人になりそうです。

社会保険に加入した場合、手取りが減るデメリットだけに注目してしまいますが、将来の保障メリットもありますよ!

そもそも社会保険に入るメリットとは?

- 将来の年金額が増える

- 健康保険の保障が手厚くなる…怪我などで働けなくなった時の傷病手当金、出産手当金など

まとめ

制度改正が進む中で、選択肢は多様化しています。特に2025年以降は、社会保険適用の対象拡大や控除制度の見直しにより、「これまでどおりで働こう!」が通用しにくくなっていきます。

家計全体の収支や、将来のライフプランを見直しながら、「どこまで働くか」を検討してみましょう。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。