- 備える

- 制度・税金

産休・育休中にお金が足りない時の対処法とは?

焦って判断する前にまずは今の状況を整理し、使える制度や備えを確認しておくことが大切です!

目次

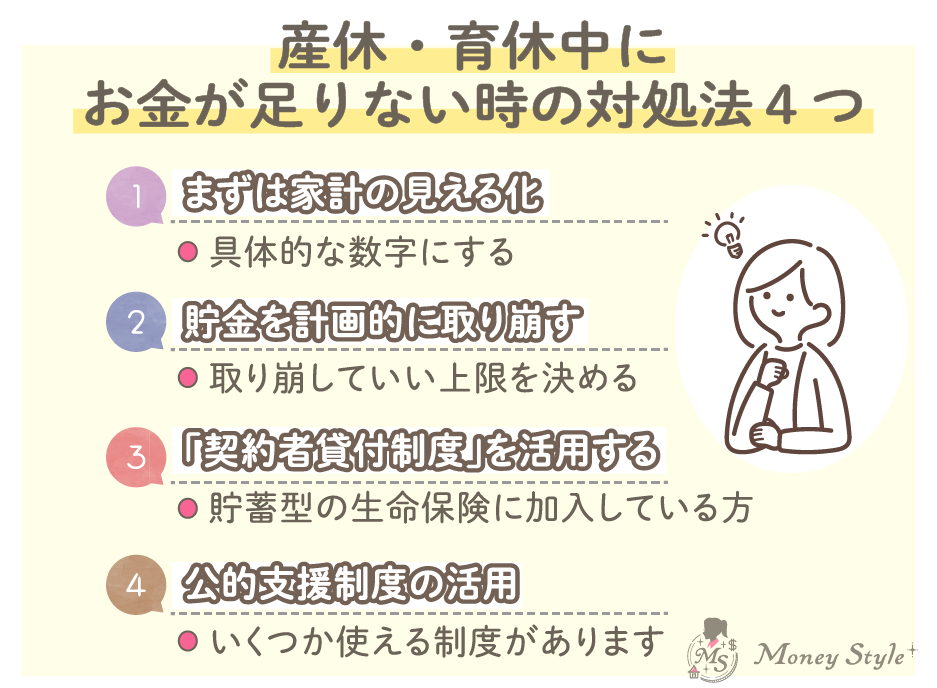

産休・育休中にお金が足りない!対処法4つ

1、まずは家計の見える化をしよう

不安の正体は「金額が見えていないこと」

- 毎月の固定費はいくら?

- 給付金が入るまで何か月ある?

- 不足額はいくらになる?

「なんとなく不安」を「あと○万円足りない」という具体的な数字に変えるだけで、対処の道筋が見えてきます。

2、貯金を計画的に取り崩す

「貯金を使う=失敗」ではありません!

産休中は「収入が減る」のが前提のため、無理に黒字を維持しないことです。

- 生活防衛費の範囲内でどこまで取り崩していいか上限を決めて計画的に使う

- 復職後の収入で補填する見通しを立てる

“ただ減る”のではなく、“計画的に動かす”という意識が大切です!

3、「契約者貸付制度」を活用する

貯蓄型の生命保険に加入している方へ

貯蓄型の生命保険に加入している場合、解約せずに一定額を借りられる「契約者貸付制度」があります。

「契約者貸付制度」メリット4つ

- 保険を継続したまま借りられる

- 借入時の審査が不要

- 金利は消費者金融より低いことが多い

- 返済方法や時期を柔軟に決められる

いざという時の中間的な選択肢として覚えておきましょう。

4、公的支援制度の活用

どうしても資金が不足する場合

どうしても資金が不足する場合は、公的制度の利用も検討しましょう。

- 生活福祉資金貸付制度

低所得世帯などを対象に無利子または低利で貸付を行うことができます。

お住まいの地域の社会福祉協議会で相談を。

- 住民税の猶予制度

- 産休〜育休期間中の国民年金保険料の免除制度(※育休期間中は令和8年10月より実施)

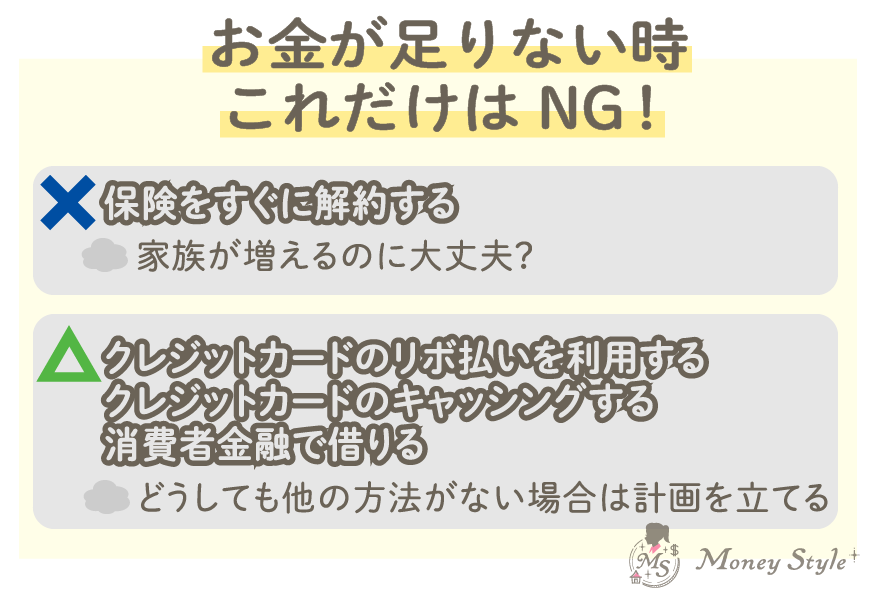

お金が足りなくてもこれだけはNG

不安が強いと、判断を急いでしまいがちです。ですが、次の選択は慎重に考えましょう。

×保険をすぐに解約する

家族が増える時期に保障を失うのはリスクがあります。支出を減らしたいからという理由で安易に解約をするのはやめましょう!

- 保障を失うことになる…今後保障は必要にならない?

- 再加入時の条件が悪くなる…健康状態の変化や年齢により、再加入時には保険料が上がったり、加入できない可能性もある

・不要な特約の解約・払い済みへの変更・解約返戻金がある場合には「自動振替貸付制度」といった選択肢があるので検討してください。

×クレジットカードのリボ払い、キャッシング、消費者金融でお金を借りる

これらは金利が高く、返済が長期化しやすいリスクがあります。

どうしても他の方法がない場合は、あらかじめ2点を決めてから借入れをしましょう。

・短期間で確実に返せる金額のみにする

・利用前に返済計画を立てる

もしものために!産休前にできる準備

- クレジットカードを持っていない場合は作成しておく

- キャッシングの枠を増やしておく

まとめ

産休・育休中にお金が足りないと感じたら、まずは家計を見える化し、不足額を把握することが第一歩です。

そのうえで、貯金の計画的な取り崩しや公的支援制度などを落ち着いて検討しましょう。

特に、貯蓄型生命保険に加入している人が意外と知らない「契約者貸付制度」は保険を解約せずに継続しながら、保険会社からお金を借りられる制度です。

必要な時には利用できることを覚えておきましょう!

不安から焦って高金利の借入や保険の即解約を選ばず、使える選択肢を順に確認することが大切です。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。