- 制度・税金

【2025年5月版】「年収の壁」Ver.2 扶養内で損をしないパートや主婦の働き方は?

パート・アルバイトで働く方必見の「年収の壁」を解説していきます。

あまりよく理解せずに、自身の働く壁を決めていませんか?

世帯所得や、将来の年金額にも関わりますので、最後まで読んでみてください!

今話題の「年収の壁」

「年収の壁」の仕組みと「就業調整」の誤解!?

収入が一定額を超えると、本人の税金や社会保険料の負担が増えたり、家族の扶養控除が使えなくなったりするという、とても複雑な仕組みですよね。

「これ以上働いても負担が増えるだけで手取りがあまり増えない!」と誤解し、働く時間を抑える「就業調整」をしてしまう方も多いようです。

税金の壁と社会保険の壁はまったく別物

それぞれの壁について基本を確認しましょう

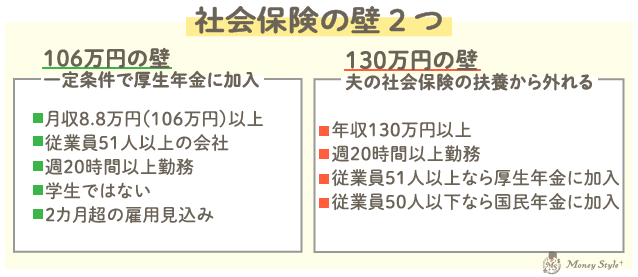

106万円の壁(社会保険)

- 厚生年金に加入し、保険料が発生します(従業員51人以上の会社で一定条件を満たす場合)。

- 月額13,000円程度の保険料が発生しますが、老後の厚生年金が増額されるほか、健康保険などの社会保障が手厚くなります。

- 雇用契約書に記載された所定内賃金で判断され、残業代は含まれません。

130万円の壁(社会保険)

- 社会保険の扶養から外れることになります。

- 週30時間以上勤務などの条件を満たしていない場合、厚生年金に加入できず、国民年金保険料が発生します(従業員50人以下の会社の場合)。

- 収入には残業代や各種手当が含まれます。

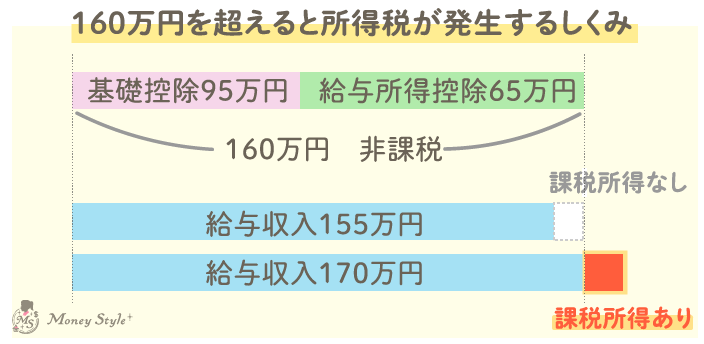

160万円の壁(税金)

- 配偶者特別控除額が縮小しますが、本人の収入増が配偶者の税負担増を上回るため、世帯全体の手取りは減少しません。

- 本人に所得税が発生しますが、収入増が税額を上回るため、手取りが減少することはありません。

支払う所得税の金額より、収入金額が上回るなら超えても問題なさそうですね!

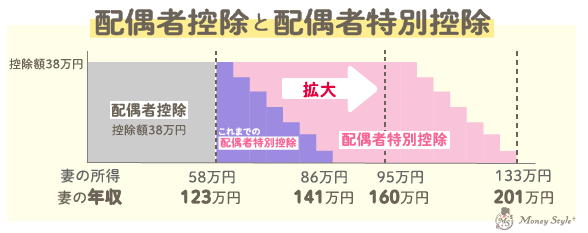

103万円を超えても手取りが増えるしくみ

2017年までは、配偶者がいる方は103万円を超えると「配偶者特別控除」が減額される仕組みがあったため、現在もその影響で「就業調整」を続けているパートの方が多いと考えられます。

現在では、妻の年収が160万円以下であれば、配偶者控除と同額の38万円の配偶者特別控除を適用することができます。

ただし、扶養する人の給与収入が原則として1095万円以下である場合に限ります。

配偶者特別控除のしくみを誤解

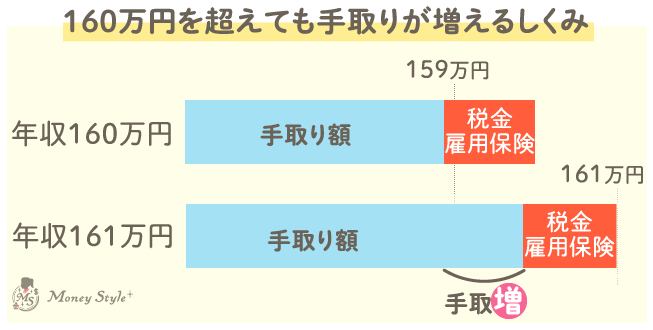

160万円を超えても世帯全体の手取りは減少しない

「税の壁」は160万円を超えると本人に所得税が発生しますが、収入増が税額を上回るため、ほとんどのケースで手取りが減ることはありません。また、160万円を超えると配偶者特別控除が段階的に減少しますが、収入増により世帯全体の手取りは減少しません。

配偶者手当を支給する会社に勤務している場合、103万円を超えると手当がなくなる可能性があります。

勤務先の規定を事前に確認することが重要です!

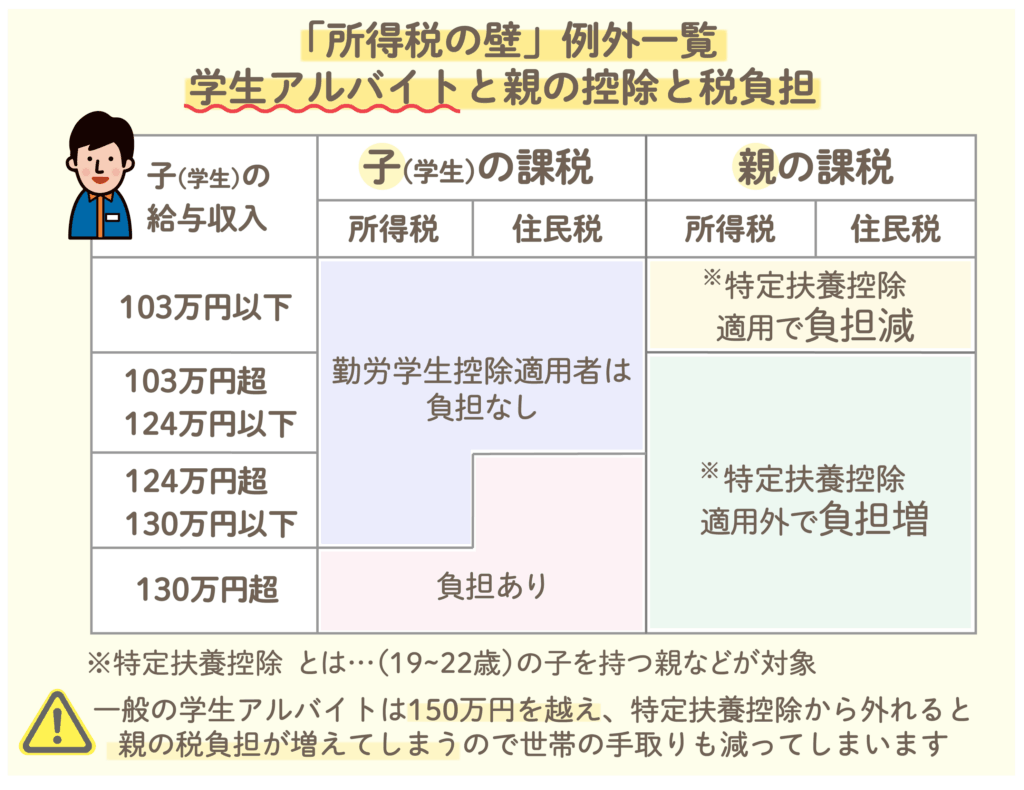

学生バイトは「税の壁」の例外である

「勤労学生控除」とは?

勤労学生控除とは、学生がアルバイトによる収入を得ている場合、年収が150万円以下であれば適用される控除です。

勤労学生控除の条件を満たしている場合、年収が150万円以下であれば本人に所得税が発生しません。

しかし、その一方で親が適用を受けている特定扶養控除(所得税63万円、住民税45万円)の控除額が減額されるため、親の税負担が大幅に増加します。その結果、世帯全体の手取りが減少する可能性があります。

親の所得税20%、住民税10%とした場合(概算)

所得税63万円×20%=126,000円

住民税45万円×10%=45,000円

合計171,000円の税負担が発生することに!

最近では、税務署が扶養控除について厳しくチェックを行っています。

そのため、もし学生アルバイトの年収が103万円を超えていた年が4年間続いていた場合、1年あたり17万1,000円の税金が4年分遡って課税される可能性があります。この場合、合計で68万4,000円相当の税金を納める必要が生じることもあります。

2つの社会保険の壁

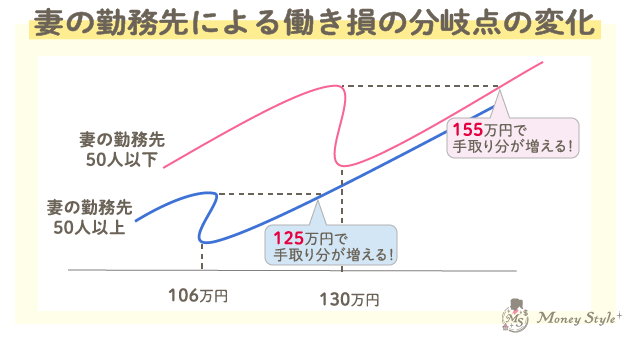

妻の勤務先が50人以下と51人以上では働き損の分岐点が変わる!

106万円の壁と130万円の壁の収入計算の違い

106万円の壁

106万円の壁で働く短時間労働者の収入計算では、時間給を月給に換算し、残業代などを除いた所定内賃金の月額が8.8万円以上かどうかで判断されます。

106万円の計算には残業代は含まれませんよ。

130万円の壁

一方、106万円の壁を超えて「130万円の壁」で働く場合、収入計算には各種手当、残業代、賞与、通勤手当などがすべて含まれます。

例えば通勤手当を含めた結果、130万円を超えてしまうケースもよく見られます。

将来の収入見込を含めて総合的に判断されます!

厚生年金に加入すると手取りが減るだけでなく、将来は手取りが増える人もいる!

これまで50人以下の会社で「106万円の壁」を超えて働いていても厚生年金に加入できなかった場合、自分で国民健康保険料や国民年金を支払っていた方が、社会保険の被用者保険の適用拡大によってこれまで払っていた保険料を会社と折半することになります。

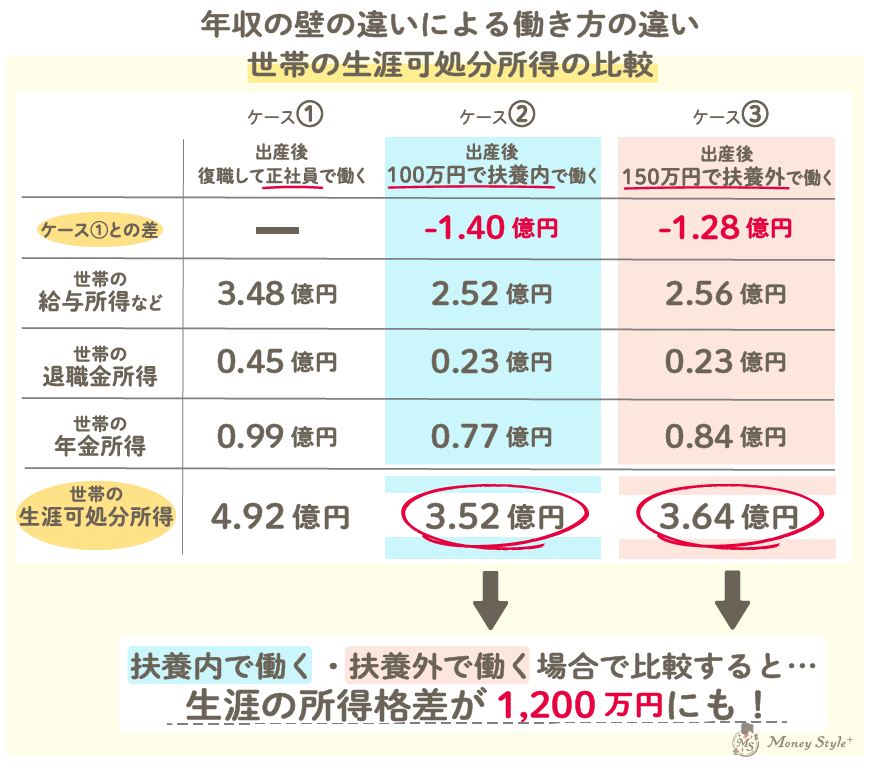

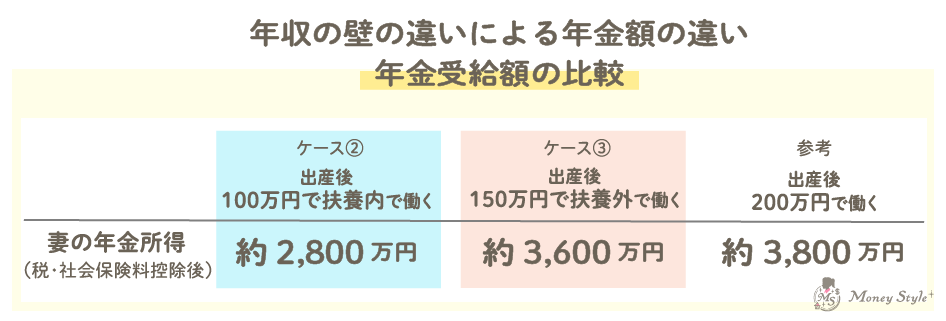

内閣府が試算した年収の壁による働き方の違いによる世帯の生涯可処分所得をみてください。

内閣府資料参考:女性の出産後の働き方による世帯の生涯可処分所得の変化(試算)

「年収の壁」まとめ

妻の年金所得だけを見てみると、「年収の壁」を超えて150万円で働く場合と、「年収の壁」内で100万円で働く場合では、現役時の給与所得の差が600万円になるだけでなく、退職後の年金所得でも800万円という大きな格差が生まれる可能性があります。この点にもしっかり注目しておくことが重要です!

例えば、年収120万円で20年間保険料(年間約50万円)を支払った場合、65歳から受け取る厚生年金が年12万円程度増加するので、今まで支払った保険料の元が69歳で取れる計算になります。

収入の目安として、年収125万円以上であれば手取りの減少が発生しないため、それ以降は将来の厚生年金受取額が増加するだけになります。

さらに、2023年の簡易生命表によると、男性の最多死亡年齢は88歳、女性は91歳で、平均寿命よりもはるかに長いのです。

厚生年金を通じて支払った保険料は将来的に十分取り戻せるという正しい認識を持つことで、世帯の可処分所得が増加し、安心した生活設計を立てることができるでしょう!

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。