- 制度・税金

知らないと損する?産休・育休中に使える!裏ワザ節税術

などなど、実は産休・育休中に夫の扶養に入ると節税になるケースがあります。

共働き夫婦が知っておきたい産休・育休中に使える裏ワザ節税術を紹介します!

夫の扶養に入ってもデメリットはない?

夫の税金上の扶養に入ってもデメリットはありません!

「税金上の扶養」に入れば、夫の所得税・住民税が軽減されてメリットが大きいです

「税金上の扶養」に入ることで育休中に受け取れる手当(育児休業給付金)が受け取れなくなってしまうということはありませんので安心してください

ただし、「社会保険上の扶養」に入ると受け取れなくなるため、注意が必要です!

「税金上の扶養」に入ることで夫の課税所得が減り、その分税金が節税できるということです!

しかも保育園の保育料でもメリットも

保育園の保育料は「世帯の市町村民税所得割課税額」で決まるため、世帯の課税所得が減ることで、保育園の保育料が安くなります。

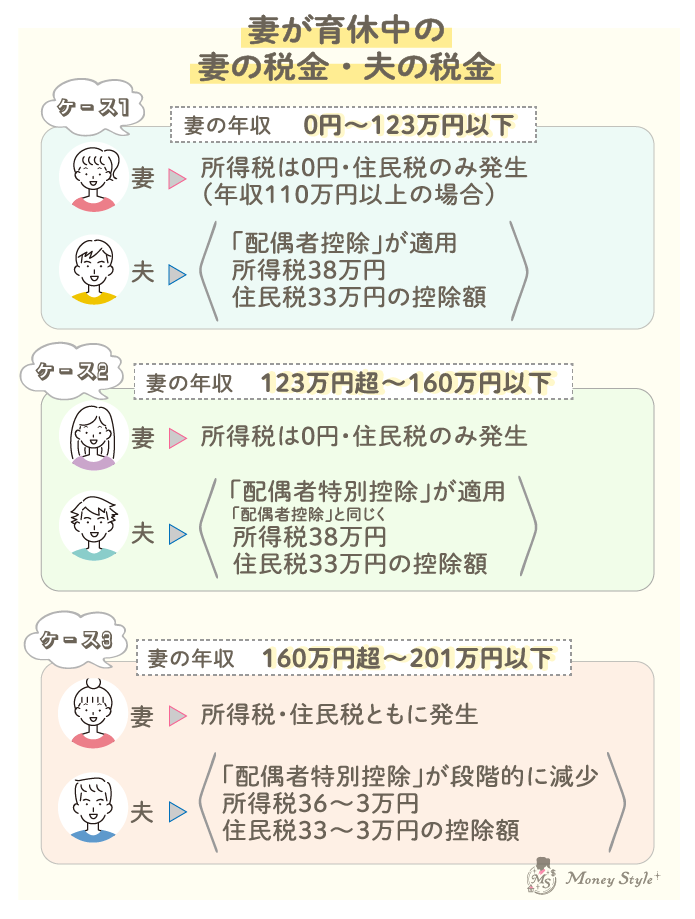

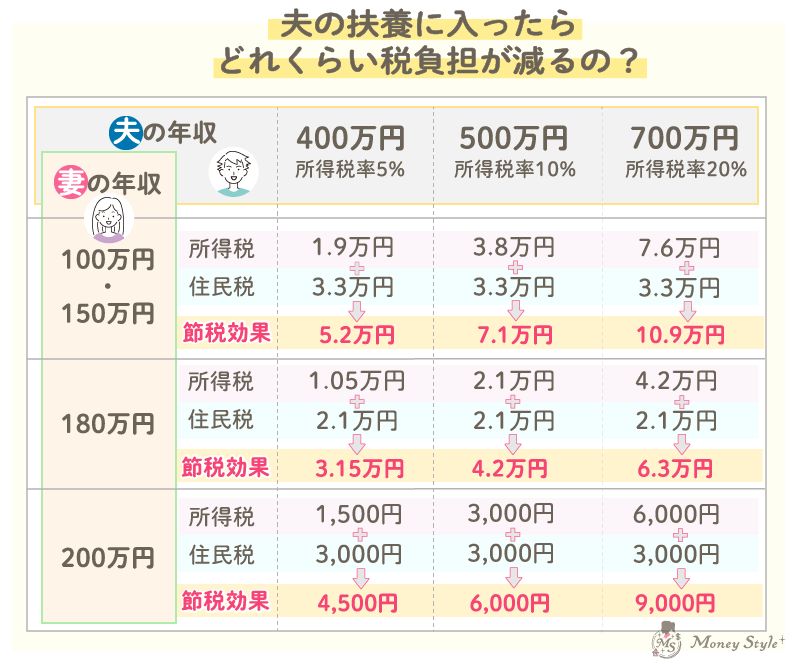

夫の税金負担はどのくらい減るのか確認してみよう

最大10.9万円も節税になる場合もあります

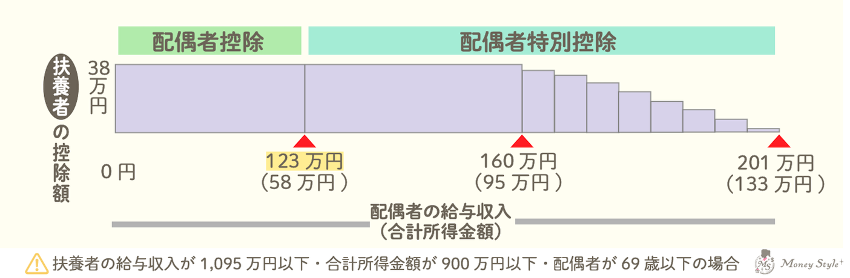

「配偶者控除」「配偶者特別控除」の仕組み

育休中で給与収入201万円までの場合、夫の税負担が年間数万円軽減されることがあります!

住民税は後払いの仕組みになるため、翌年6月以降に給与天引きされる分から減額になる仕組みです。

特に年度途中に職場復帰した場合は注意しましょう。

妊娠〜出産で使える!節税方法

「医療費控除」忘れずに申請を

妊娠〜出産まで人それぞれ診療や処置内容も異なるため、公的保障があっても、費用が想定より多くかかる場合があります。

年間の医療費が10万円以上する場合には「医療費控除」の申告を忘れずに行いましょう。

医療費控除をすることで、所得税や住民税を節税することができますよ!

「社会保険上の扶養」に入る必要はありません

社会保険(健康保険・年金)上の扶養に入る条件とは?

- 年収130万円未満

- 被保険者(夫)の年収の1/2未満

保険料負担はゼロで休業前と変わらず、健康保険や厚生年金に加入し続けることができるので安心です。

もちろん健康保険証もそのまま使用できますので、夫の「社会保険上の扶養」には入る必要ありませんよ!

社会保険料の免除は申請しないと免除はされないため、休業することが決まったら早めに報告するようにしましょう。

免除申請を忘れた場合、産休の終了後から1ヶ月以内に申請すれば、状況によっては一時的に社会保険料が引き落とされる場合がありますが、後から調整されます。

パパ育休を取っても妻を扶養にした方がいい?

夫の給与収入額によって妻を税扶養にするか判断しましょう

例えば 育休中の夫の年収が110万円以下の場合

住民税・所得税が発生しない状態のため、税扶養手続きをしても節税効果はありません。

税扶養手続きをする目安は、年収110万円以上ある場合です!

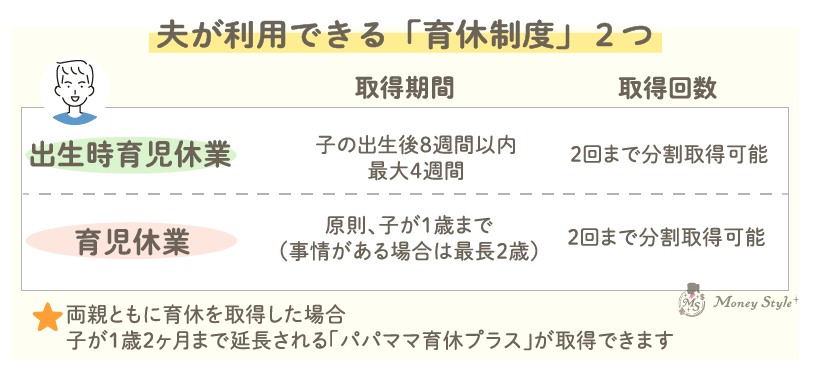

夫が利用できる2つの「育休制度」

- 「出生時育児休業」(一般的には「産後パパ育休制度」)

- 「育児休業」

厚生労働省の若年層への調査によると、9割近くの男女がお互いに育休を取得してほしいと思っていますが、実際には男性の取得率は31.0%にとどまっています。 「令和5年雇用均等基本調査」より

・キャリアが断絶するかもしれない…

・長期間休めない取得しにくい環境…

・育児休業制度の整備があまりされていない…

などの理由により取得しなかった人・出来なかった人が多いようです。

申請し忘れた場合はどうする?

妻を扶養に入れるには年末調整で申請しますが、申請し忘れた場合、確定申告をすることで配偶者控除・配偶者特別控除を受けられます。

まとめ

産休・育休中に夫の「税金上の扶養」に入ることで、節税対策ができるためメリットがありますが、社会保険料は免除されるため「社会保険上の扶養」に入るメリットはありません。

共働き世帯でも育休中は収入が大きく減るため、賢く扶養制度を活用して節税対策をしましょう。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。