- 制度・税金

パート勤務「週19時間の勤務」は損!?週20時間以上で働いた方がいい?

年金制度の改正により、社会保険の加入対象はこれまでより広がることになりました!

条件が分かりやすくなる一方で、時給や勤務時間、税金、雇用保険、将来の年金など、考えるべき要素も増えています。

どちらが自分にとって得なのかを考えるときは、「週20時間」という数字だけにとらわれず、「どのように働きたいか」「どんな生活を送りたいか」を改めて見つめ直してみましょう!

社会保険の加入ラインは「週20時間以上」

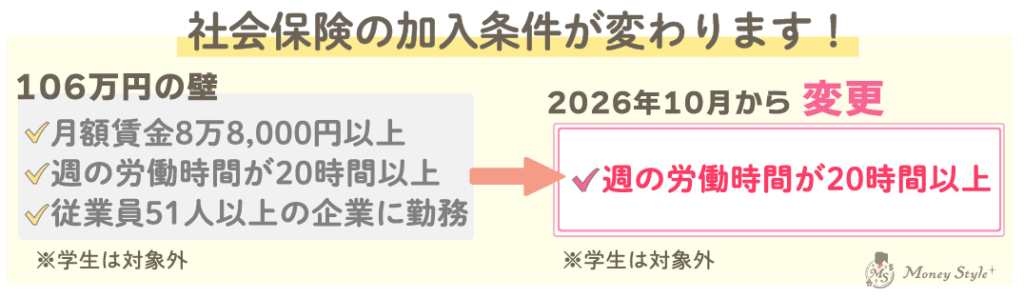

2026年10月から「106万円の壁」が撤廃!

ただ、「106万円の壁」は仕組みが複雑で条件も多いしよく分からないです…

それに、全国的な最低賃金の引き上げによって賃金に関する要件は撤廃される予定です。

条件もシンプルに「週20時間以上勤務」していることが社会保険加入の条件となりますよ。

さらに、企業の従業員数による要件も今後10年かけて撤廃され、すべての企業が対象となる見込みです。

なお、「130万円の壁」は引き続き残りますので注意が必要です。

勤務時間を抑えて働くのは損?

社会保障の面ではデメリットも

「社会保険に入りたくない」と考える場合は、勤務先を従業員50人以下の会社に変えるか、勤務時間を「週20時間以内」に抑える方法があります。

週20時間以内であれば保険料の負担がないため、一見すると手取りが増えるように感じる方も多いでしょう。

ただし、その分受けられない保障がある点には注意が必要です。

社会保障面でのデメリット

- 週20時間以内の場合、「雇用保険」の対象外となり、失業した際に「失業手当」を受け取れません

- 将来の年金額が増えません

- 病気やけが、産休・育児の際に支給される「傷病手当金」「出産手当金」「育児休業給付金」なども対象外となります

勤務時間を週20時間以内にしても「130万円の壁」に該当することも

自分で健康保険も年金も払うことに…

手取りは減らない一方で、「もしものとき」や「将来の備え」が少なくなってしまうことに。

さらに、今後は賃金水準の上昇により、たとえ勤務時間を20時間以内に抑えていても、もう一つの「130万円の壁」にかかる可能性があります。

年収が130万円を超える見込みになると、配偶者の社会保険上の扶養から外れ、自分で国民健康保険料や国民年金を納めなければならなくなるためこちらも要注意です!

従業員51人以上の企業で19時間以内と20時間以上で働いた場合手取りはどう変わる?

しかし、医療・年金、雇用保険などの給付を受けられるようになり、将来的な安心感は大きくなりますよ!

働き方を選ぶときのポイント

損をしない働き方は「今の自分に合った働き方」を定期的に見直すことです!

「週19時間に抑えるか」「20時間以上働くか」は、家庭の収入や今後の働き方の希望によって選択が変わります。

働き方の選択例

- 今は子育てを優先し、扶養の範囲内で働きたい場合は「週19時間に抑える」選択もあり

- 将来的にフルタイム勤務や安定した収入を目指すなら、「社会保険への加入」を前向きに検討するのも一つの方法

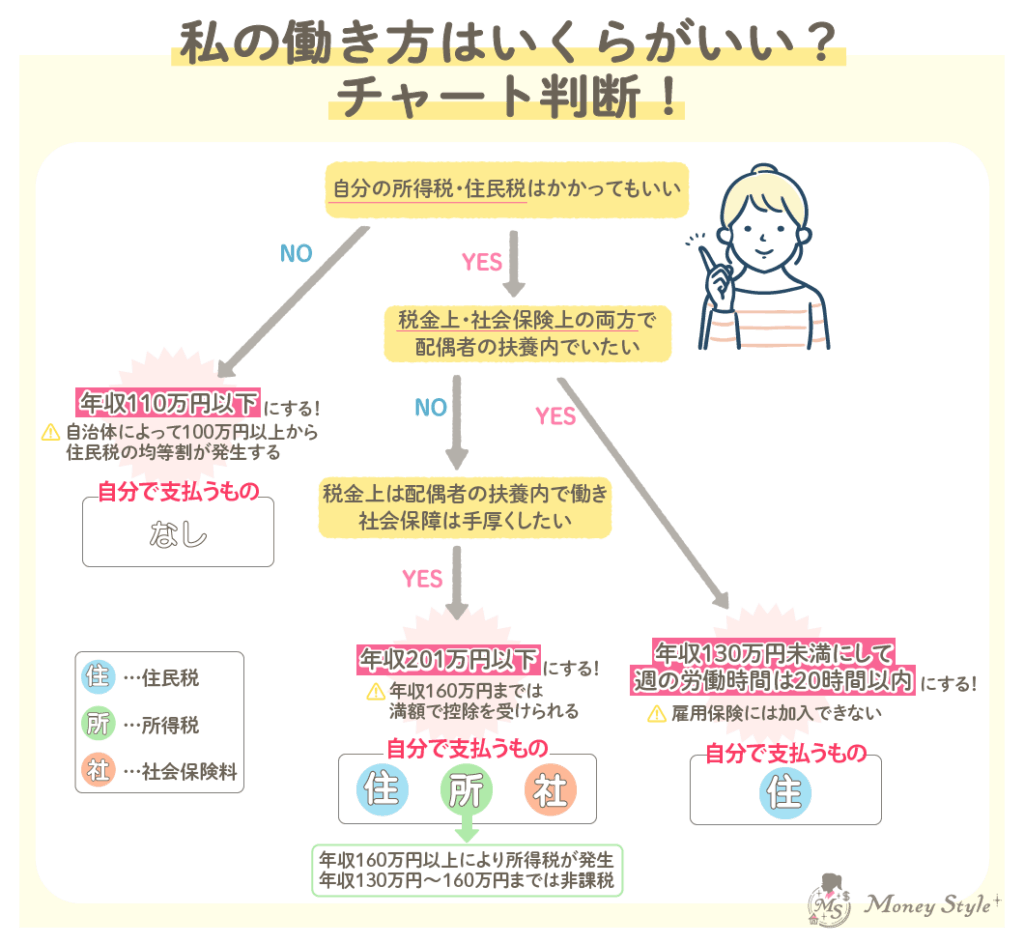

私の働き方はいくらがいいの?チャートで判断してみよう!

税金や社会保険の制度は、毎年のように見直しが行われています。

そのため、「今の自分に合った働き方」を定期的に見直すことが、結果的に“損をしない働き方”につながります。

まとめ

社会保険の加入条件は、今後「週20時間以上の勤務」が基本となりますが、「130万円の壁」はこれからも残るため、年収のバランスにも注意が必要です。

勤務時間を週20時間以内に抑えれば手取りは減らないものの、「失業手当」や「将来の年金」などの保障を受けられなくなります。

一方で、社会保険に加入すれば一時的に手取りは少なくなりますが、「医療」「年金」「雇用保険」などのサポートを受けられる安心があります。

損得だけで判断せず、自分に合った働き方を改めて見直してみることが大切です。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。