- 制度・税金

【2025年版】年末調整で親・子どもの扶養や副業の記入漏れがあっても会社では判断できない!正しい書き方ガイド

2025年は「扶養控除等申告書」の書き方も一部変わっていて、特に「70歳以上の親を扶養している人」は要注意です!

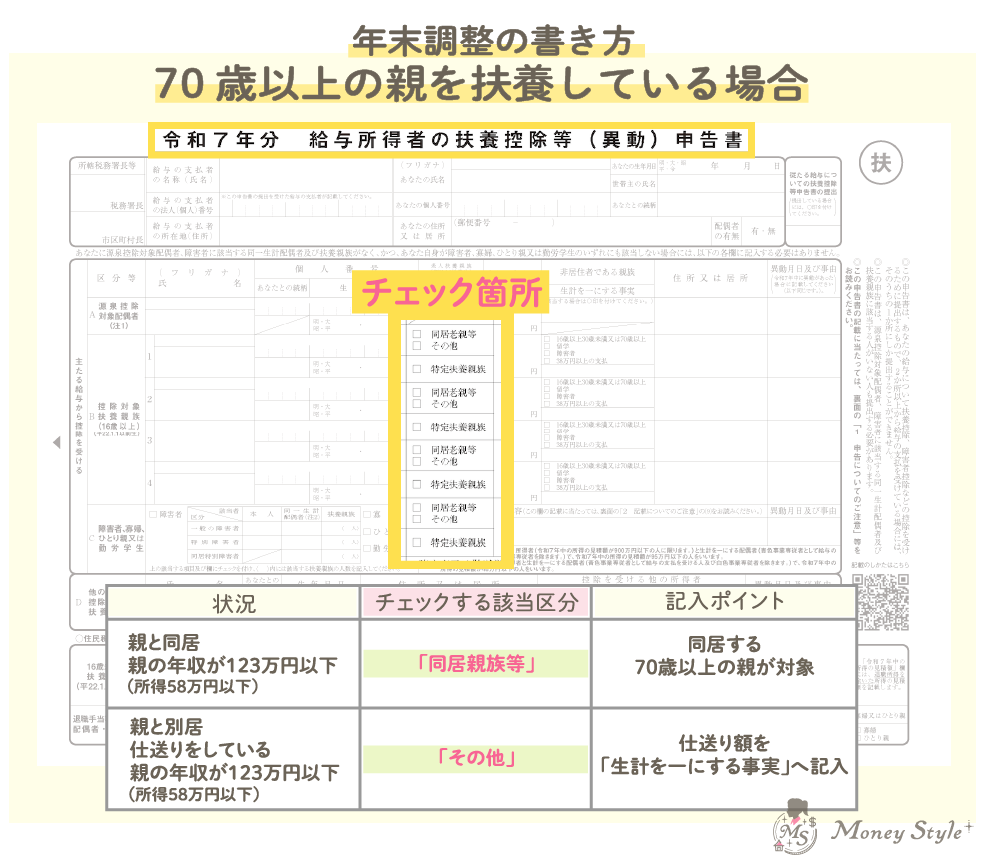

70歳以上の親を扶養にしている場合

「給与所得者の扶養控除等(異動)申告書」の中で、扶養親族が次のどれにあたるかを確認

「給与所得者の扶養控除等(異動)申告書」の中で、扶養親族が 同居 か 別居 かを必ず確認します。

親の収入が 123万円を超えると扶養の対象外 になりますので、年金やパート収入の金額を忘れずにチェックしましょう。

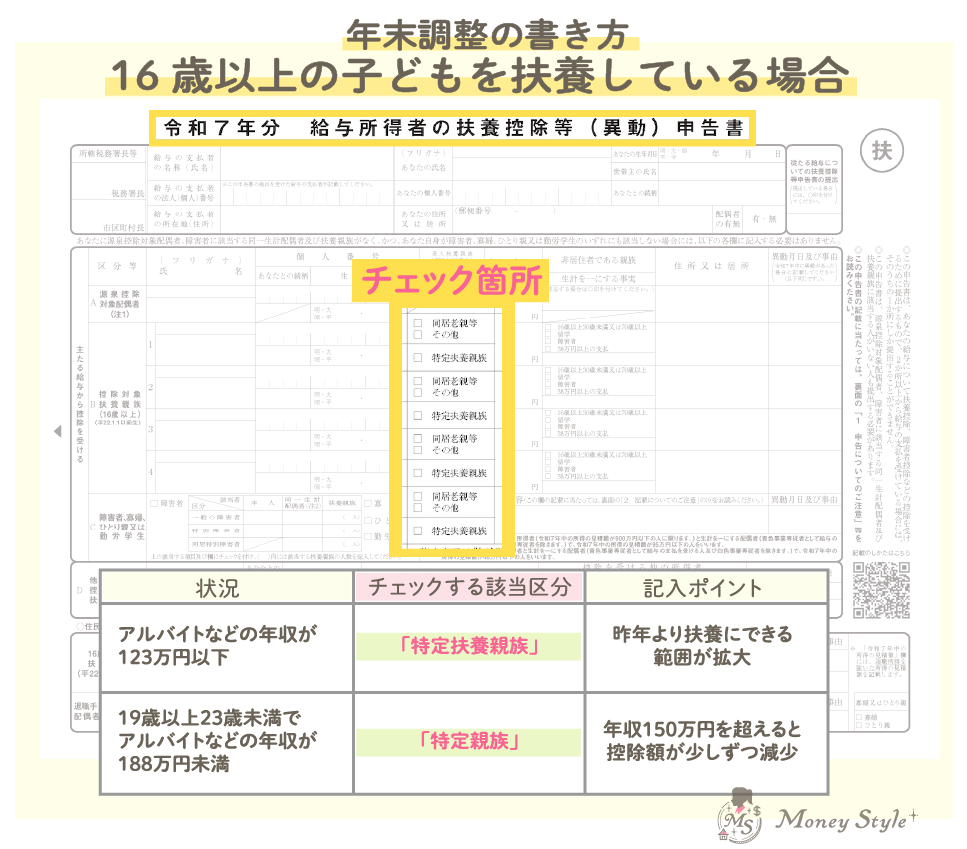

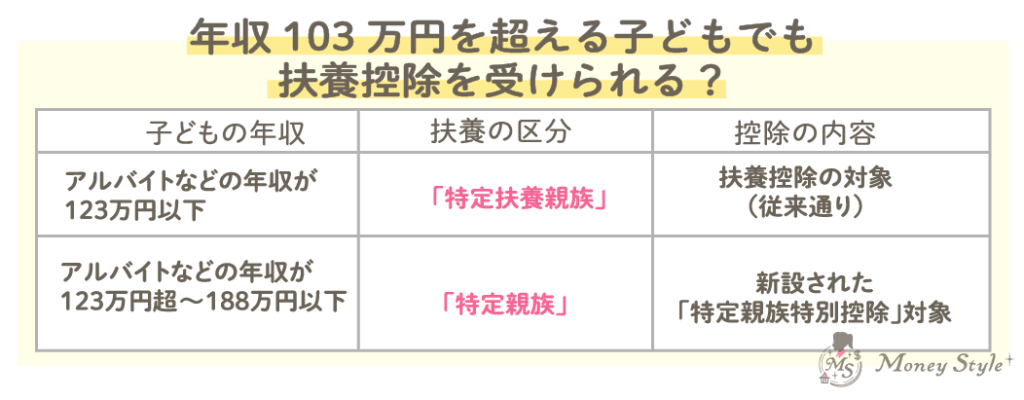

16歳以上の子どもを扶養にする場合

「給与所得者の扶養控除等(異動)申告書」でお子さんが「特定親族」または「特定扶養親族」に当てはまるか確認

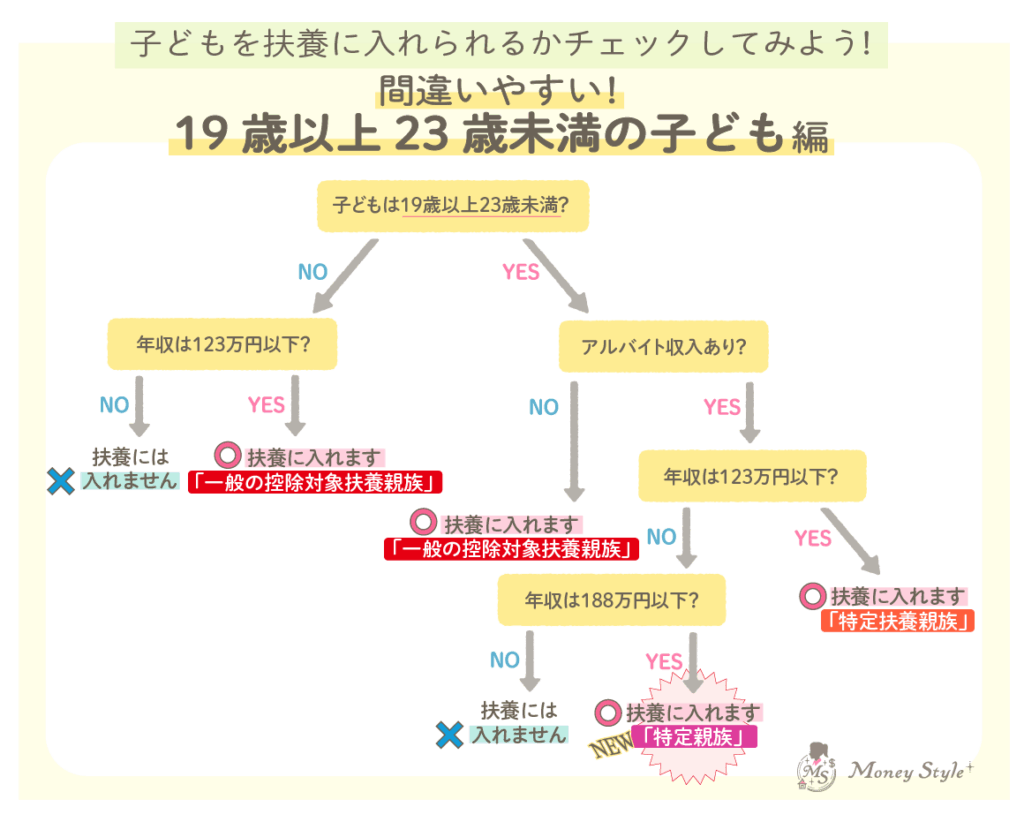

よく間違いやすい19歳以上23歳未満の子どもを扶養に入れられるかチャートで確認!

これまで103万円を超えると扶養から外れるケースが多くありましたが、

2025年からは123万円以下なら扶養控除を受けられる ようになりました。

なお、16歳以上19歳未満の子どもでアルバイト収入がある場合、年収123万円以下であれば扶養控除を受けられます。

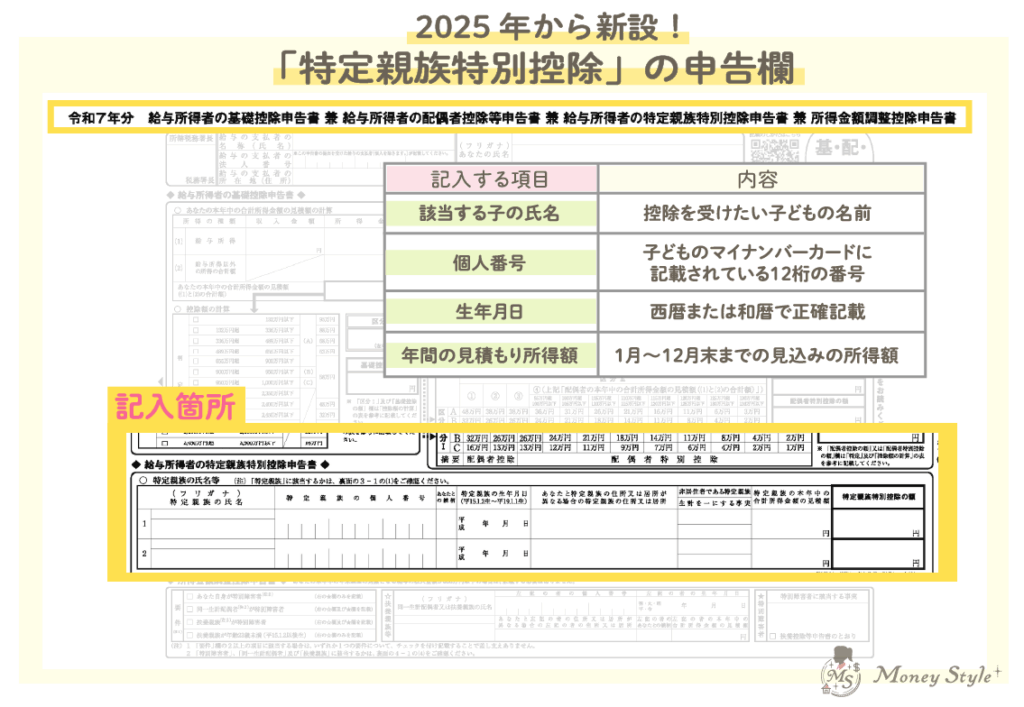

2025年から新しくできた「特定親族特別控除」の申告欄

正式名称:「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」

パート・副業している人の注意点

1、「年収見込額」には交通費を含めない

1月〜12月に受け取る予定の給与・賞与の合計を記入しますが、

交通費や通勤手当は 非課税 のため収入に含めません。

- よくある間違い

交通費を含めて年収を書いてしまったケースが多いので注意しましょう

2、勤務先が2か所以上ある場合は確定申告が必要!

年末調整をしてもらえるのは メインの勤務先のみ です。

副業分の収入は、自分で確定申告をしなければなりません。

- 副業をしていることを知られたくない場合

住民税の欄で「普通徴収(自分で納付)」を選びましょう。「特別徴収(会社でまとめて支払う)」にすると、副業先の情報が勤務先に伝わる可能性があります

確定申告が必要になるケース

・勤務先が2か所以上ある

・フリマアプリやクラウドワークスなどで年間20万円を超える収入がある

・年収に交通費を入れない

・メインの勤務先だけが年末調整を行う

・副業収入がある人は確定申告を忘れずに!

会社員の注意点

扶養家族のルールが2025年から変わっています

「扶養できる範囲」が拡がっているため、「子ども」や「配偶者(パート・アルバイト収入がある人)の扱いには特に注意しましょう。 年収103万円を超える子どもでも、収入によっては扶養控除を受けられる可能性があります。

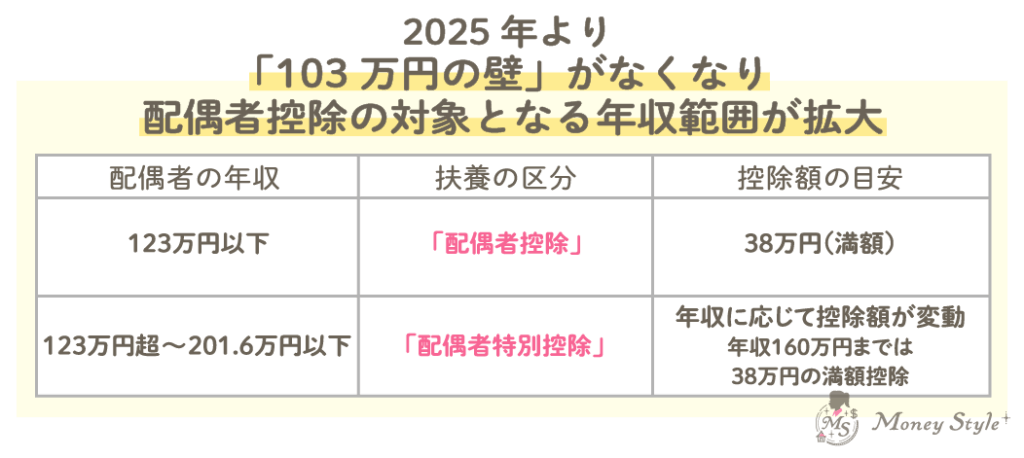

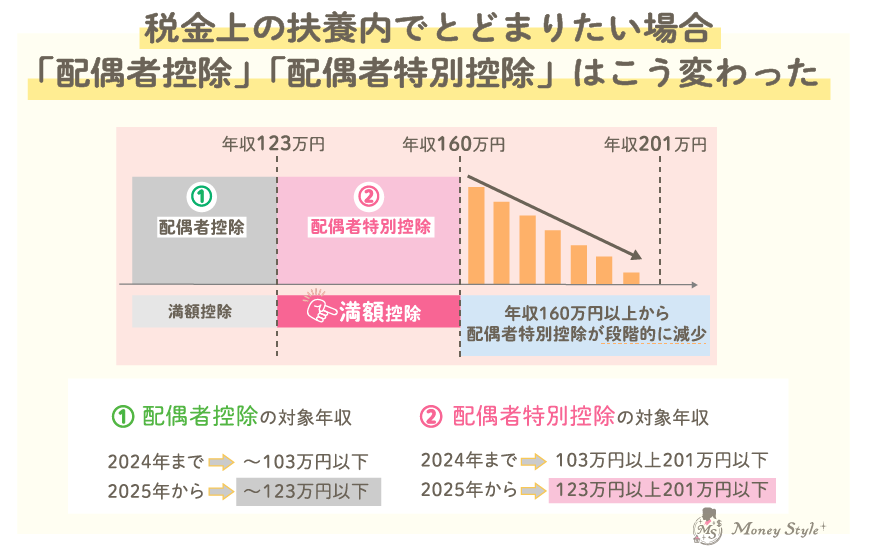

2025年から「103万円の壁」がなくなり、配偶者控除の対象となる年収範囲が拡りました。

大丈夫?提出前に項目を必ず確認

ちょっとした記入ミスや添付漏れで、手続きがやり直しになることもあります。

提出前にもう一度チェックしておくと安心です!

- 扶養家族の氏名・生年月日・マイナンバーに誤りはありませんか?

- アルバイトしている19歳以上23歳未満の子がいる場合、「特定親族特別控除」の欄に記載漏れはありませんか?

- 収入見積額は、所得額になっていますか?(収入=所得ではありません!)

- 控除証明書(生命保険料・地震保険料など)を添付しましたか?

まとめ

2025年の年末調整は、扶養の条件や控除のルールが大きく見直され、例年より確認すべきポイントが増えています。

特に、子どもや配偶者の収入がある家庭、親を扶養している人は、書き方ひとつで控除額や還付額が変わる可能性があります。

紹介したポイントを事前に押さえておけば、提出書類の記入漏れやミスを防ぎ、払いすぎた税金をしっかり取り戻すことができるため、ご自身や家族の状況に合わせて、必要な控除や記入項目を確認し、手続きを進めていきましょう。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。