- 制度・税金

【決定版】「130万円の壁」どっちが得?手取り比較から年金・保障まで 図解で解説

目次

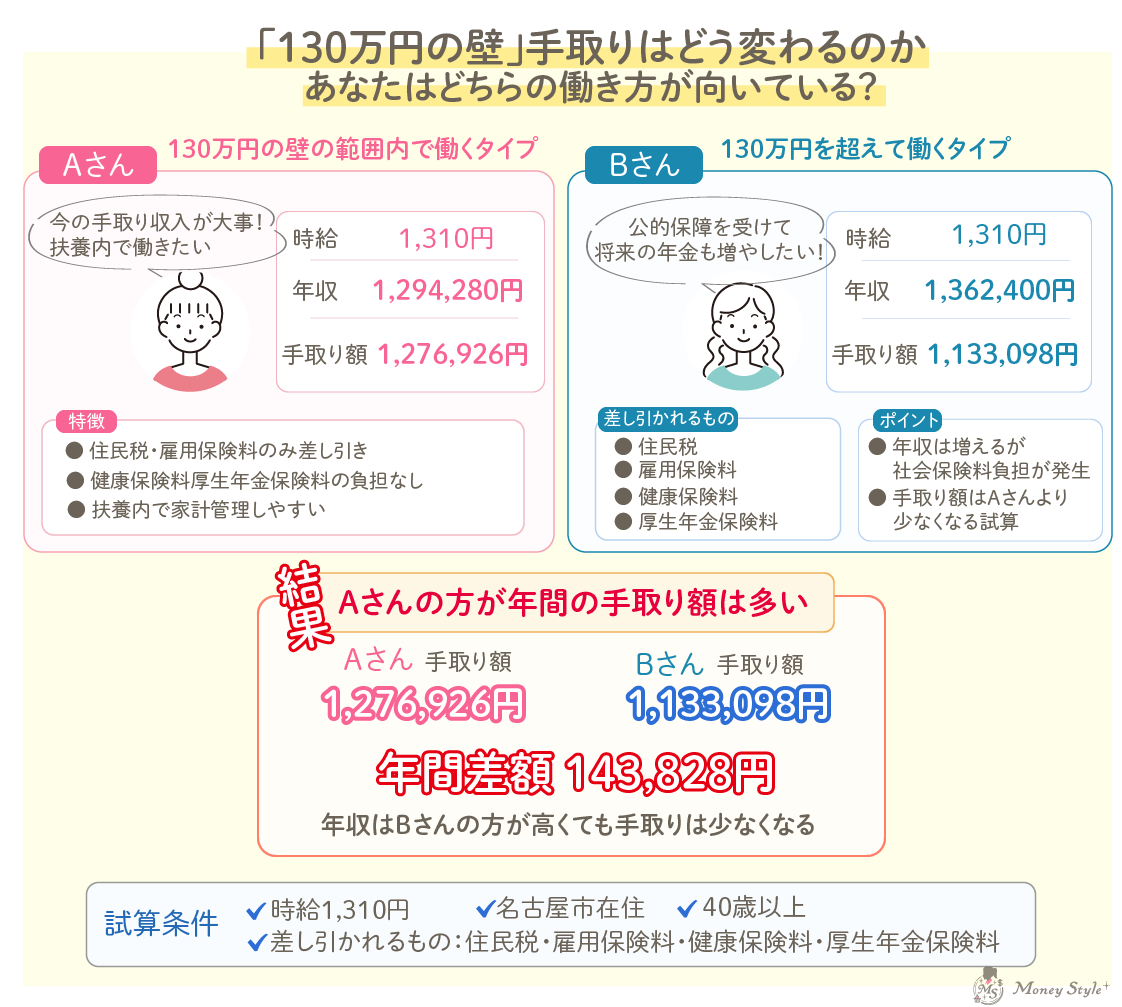

130万円以内と130万円を超えて働く場合の手取り比較

結論:130万円以内で働いた方が年間約14万円手取り増!

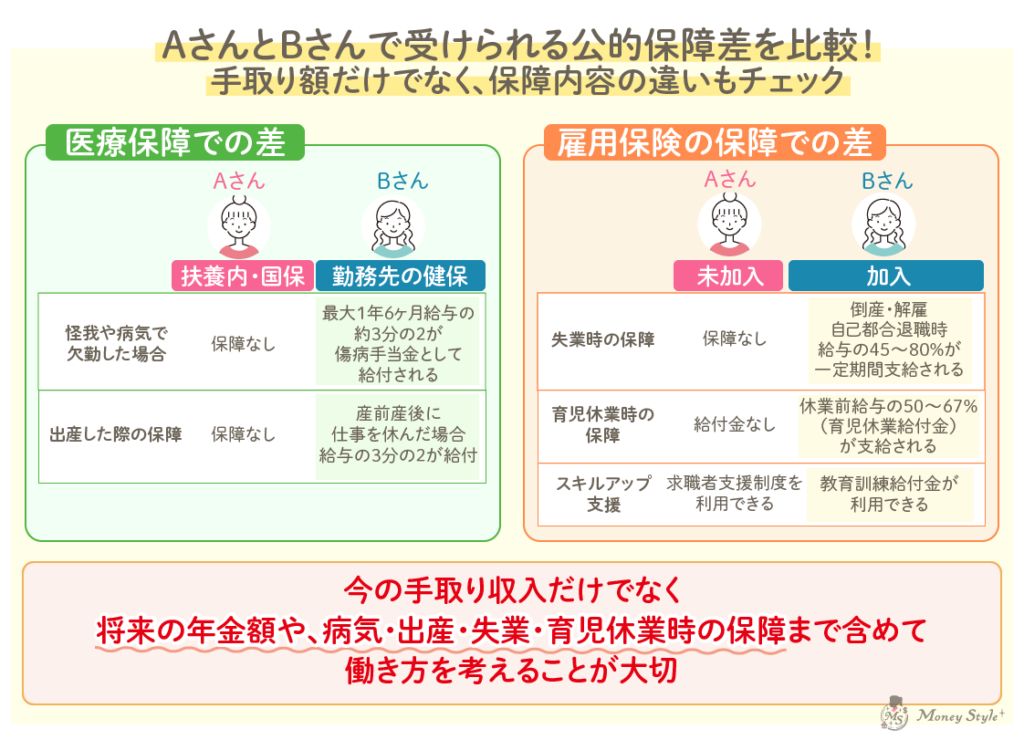

社会保険を支払っていないと、病気・ケガ・失業時にお金がもらえない…

結論:社会保険の扶養内の場合、一部の公的保障が対象外。自分でお金を準備しておくこと!

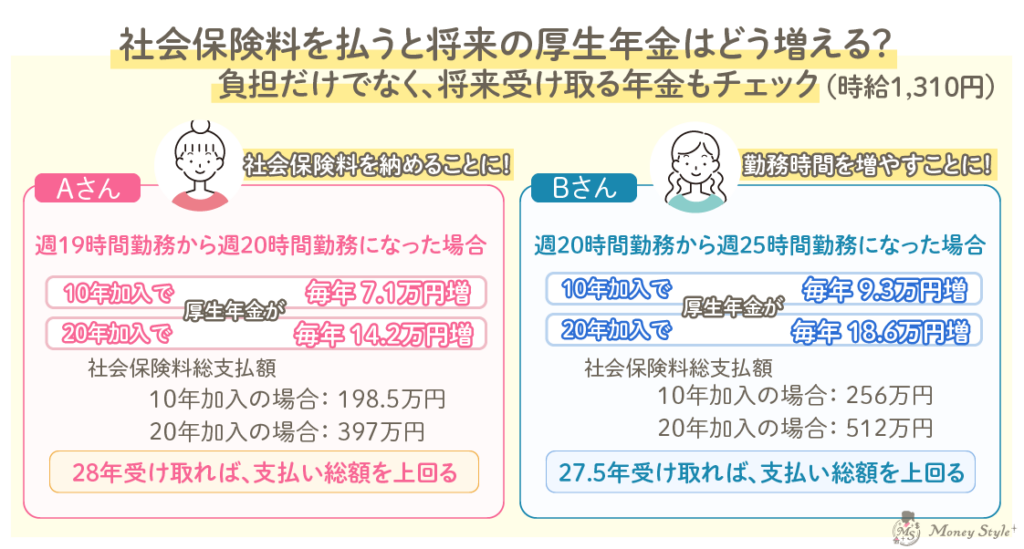

週20時間勤務と週25時間勤務だと、将来の年金はどれくらい増えるか比較してみた!

結論:将来の平均寿命を考えると社会保険料の負担増は、将来受け取る老齢厚生年金の増額で回収可能!

将来の平均寿命は男性 85.89歳、女性91.94歳!?

政府が公開している「令和7年版 高齢社会白書」によると

2070年の平均寿命は男性 85.89歳、女性91.94歳になると予想されています。

年金を受け取る期間が年々長くなることを想定して、社会保険料を支払って年金額の上増しも検討しましょう!

2070年の平均寿命は男性 85.89歳、女性91.94歳になると予想されています。

年金を受け取る期間が年々長くなることを想定して、社会保険料を支払って年金額の上増しも検討しましょう!

まとめ:最後にこれだけはおさえよう!3つのポイント

今回ご紹介した大切なポイントを最後にもう一度おさらいしておきましょう!

「今の家計を優先して扶養内で賢くやりくりする」のも、「一歩踏み出して将来の安心と自分への投資を選ぶ」のも、どちらも立派な選択です。

- 目先の手取り額だけにとらわれない

130万円の壁の手取り比較では扶養内(Aさん)が多く見えても、長期的な視点を持つことが大切です - 将来への投資になる

社会保険料を払うことで、将来もらえる厚生年金がしっかり増えて元が取れる試算もあります - 万が一のセーフティネット

病気・ケガ、出産・育休時の手厚い公的保障は、自分と家族を守る大きな安心材料になります

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。