- 制度・税金

- 増やす

【はじめての投資】新NISAとiDeCoどっちがおすすめ?

投資をこれから始めたいと思ってる、こんなお悩みを持つ方におすすめの記事です。

投資初心者のお悩み

- 投資を始めたいけど、情報が多すぎて何から初めていいかわからない

- 投資の本を買ったけど、途中で挫折してしまった…

- とにかく、初心者におすすめの方法を簡単に教えて欲しい!

- 相談窓口に行くのは、他の商品の勧誘がありそうで行けない…

- 女性向けの投資情報が知りたい!

投資には興味があっても、なんだか怖くて…

今回は基礎からできるだけわかりやすく、具体的にご説明しますね!

投資をオススメする理由

生きるためにはお金がかかる!

結婚資金、出産資金、マイホーム購入、教育資金、老後資金など、生きていくためにはお金がかかるイベントがいくつかあります。大きなイベント以外でも趣味や旅行など、まとまったお金が必要になる機会も多いですね。

働く女性が増えてキャリアを積むようになると、結婚や出産をしないという人生の選択をする人も増えてきているので、みなさんに共通するお金の不安は「老後への備え」ではないでしょうか。

平均寿命が伸びているので、100歳まで生きているかもしれないし。

節約して貯金しても、お金が増えない

こんな時のためのお金、みなさんはどのように貯めているのでしょうか?

貯金をしてもお金が増えない今、投資を始めている女子が増えています。

どういうことですか?

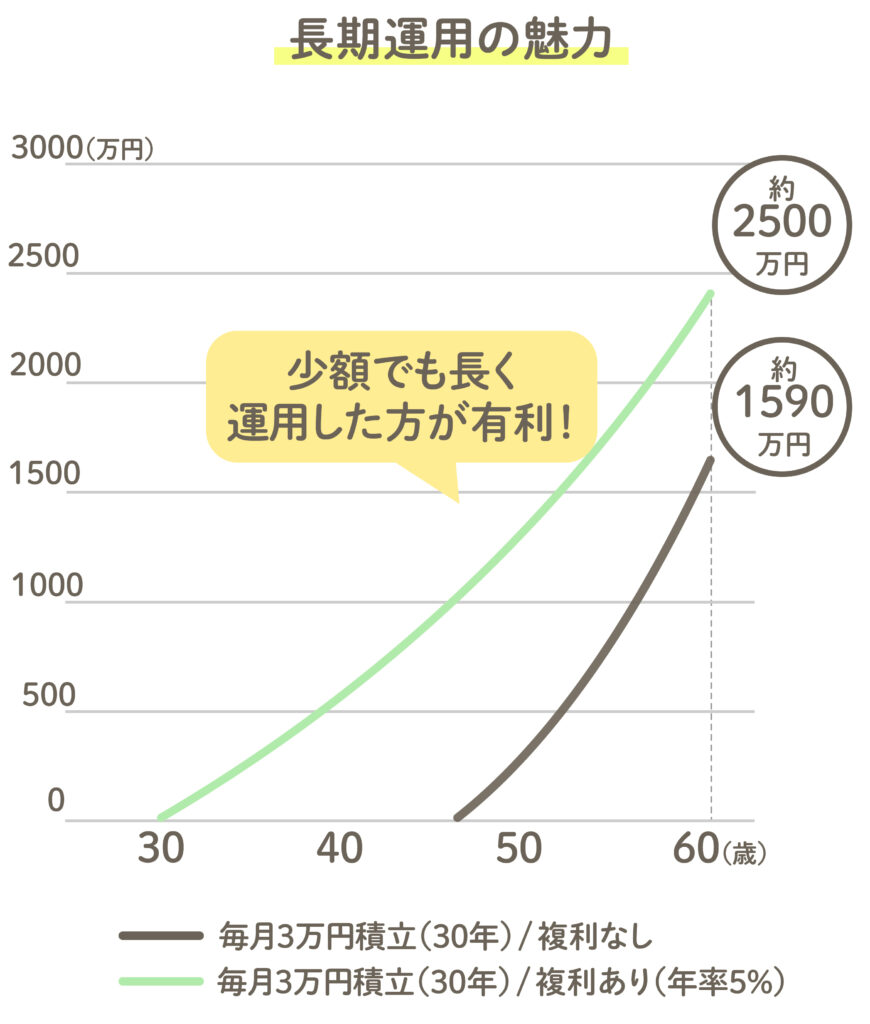

投資でどれくらいお金が増えていくか見てみましょう!

3万円を30年投資し続けると、1080万円が約2500万円に

老後資金を用意することができますよ。

単純に合計すると1080万円なのに、どうしてそんなに増えるんですか?

これから「投資」の基本について詳しく説明していきますね!

投資の基本は、リスクを減らして安心して増やすこと

投資と聞いて、一番不安なのは「値動き」でお金が減ってしまうことでしょう。

この「値動き」と上手に付き合うために、リスクを減らす投資の基本があります。

リスク軽減の3つの基本

- 長期保有

- 時間の分散(積立)

- 資産の分散

金融庁は、このように「長期・積立・分散」で20年間投資を続けた結果、年率2〜8%の投資収益率が得られると試算しています。メガバンクの金利が年率0.001%なので、大きな違いですね。

長期投資で大きな差がつく「複利」の力

金利には、単利と 複利 の2種類があります。

単利は、元本が変わらない場合、利息の金額は毎年同じですが、 複利 は「元本+利息」にさらに利息がつくので、雪だるま式にお金を増やすことができます。

毎月3万円を投資した場合の複利計算(資産額):

長く積み立てるほど大きな差が

投資期間が10年では差が大きくありませんが、15年以上期間が長くなればなるほど、「複利」の効果が大きくなります。

| 投資期間 | 元本 | 想定利回り5% (元本との差額) | 想定利回り8% (元本との差額) |

|---|---|---|---|

| 10年間 | 360万円 | 465万円 (105万円) | 548万円 (188万円) |

| 15年間 | 540万円 | 801万円 (261万円) | 1038万円 (498万円) |

| 20年間 | 720万円 | 1,233万円 (513万円) | 1,767万円 (1,047万円) |

| 30年間 | 1,080万円 | 2,496万円 (1,416万円) | 4,471万円 (3,391万円) |

元本:収益を生み出すもととなる元金のこと。投資期間中に積み立てた合計金額。

利回り:投資金額に対する収益の割合のこと。通常は1年間の「年利回り」のことを利回りと呼ぶことが多い。

本当に雪だるま式に増えるんですね。

投資期間が長いほど「複利の力」効果が大きく働くので、20代30代のうちに投資を始めることをおすすめします。

資金に余裕がある人は、毎月5万円の投資も検討してみましょう。

毎月5万円を投資した場合の複利計算(資産額):

20年間で老後資金に到達!

| 投資期間 | 元本 | 想定利回り5% (元本との差額) | 想定利回り8% (元本との差額) |

|---|---|---|---|

| 10年間 | 600万円 | 776万円 (176万円) | 914万円 (314万円) |

| 15年間 | 900万円 | 1,336万円 (436万円) | 1,730万円 (830万円) |

| 20年間 | 1,200万円 | 2,055万円 (855万円) | 2,945万円 (1,745万円) |

| 30年間 | 1,800万円 | 4,161万円 (2,361万円) | 7,451万円 (5,651万円) |

今は毎月5万円は厳しいけど、これなら老後資金以外のお金も貯められそう!

預金と投資を合わせて手取りの10〜15%、投資は手取りの5%〜10%が理想です。

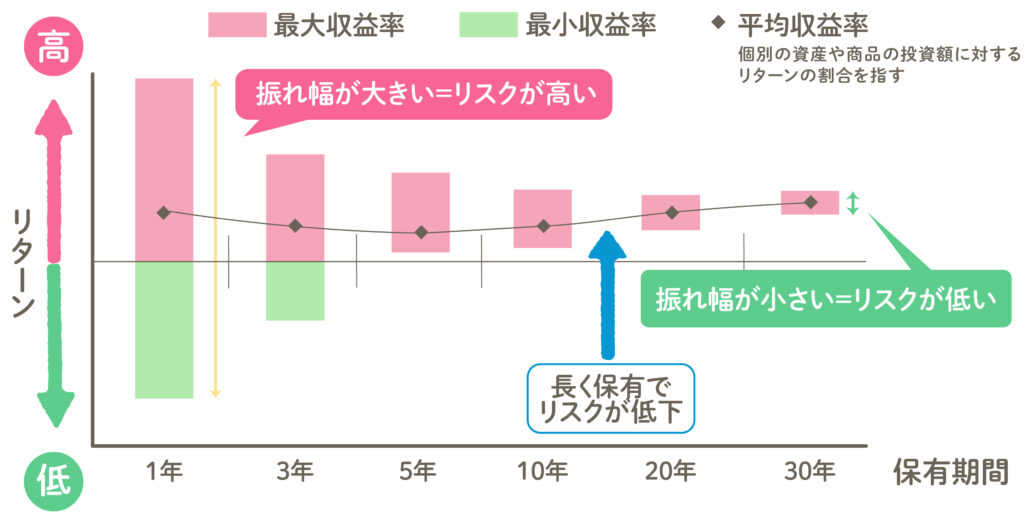

長く続ければ続けるほど、リスクを軽減できる!

投資をはじめると、値動きの影響で資産が増えたり減ったりするストレスがあります。

ところが、続けるうちに資産の増減の振り幅が小さくなっていく傾向があり、続ければ続けるほどリスクを軽減することができます。

長期投資は、すごい効果ですね。

投資をはじめるタイミングはいつ?

はじめての投資では、いつからはじめていいのか悩みますよね。

こんなお悩みをよく聞きます。

- 基準価額が上がっているときに買っても大丈夫?

- 基準価額が下がるのを待ってから買った方がいいの?

- どのタイミングで買い足せばいいんだろう

初心者でも安心して投資をはじめるために、基本の考え方を説明していきますね!

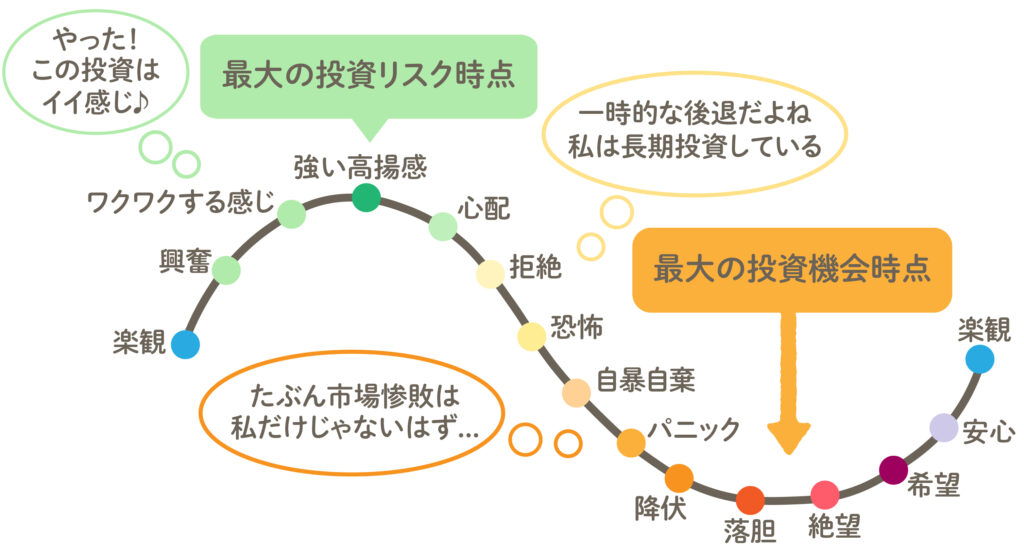

長期投資で失敗する人の行動は?

基準価額がいつ上がるか?下がるか?

最大の投資機会をずっと的中させることはプロでも不可能なことです。

投資で失敗する人は、基準価格が下がり続けたときに「大事な資産が減ってしまう!」とパニックになって売ってしまったり、価格が上がっていきそうな投資信託を追いかけるといった行動をとります。

「いつ基準価額が上がるか?下がるか?」

投資のプロでも判断できないのだから、はじめての投資では予想はできないものと割り切った方がよいでしょう。

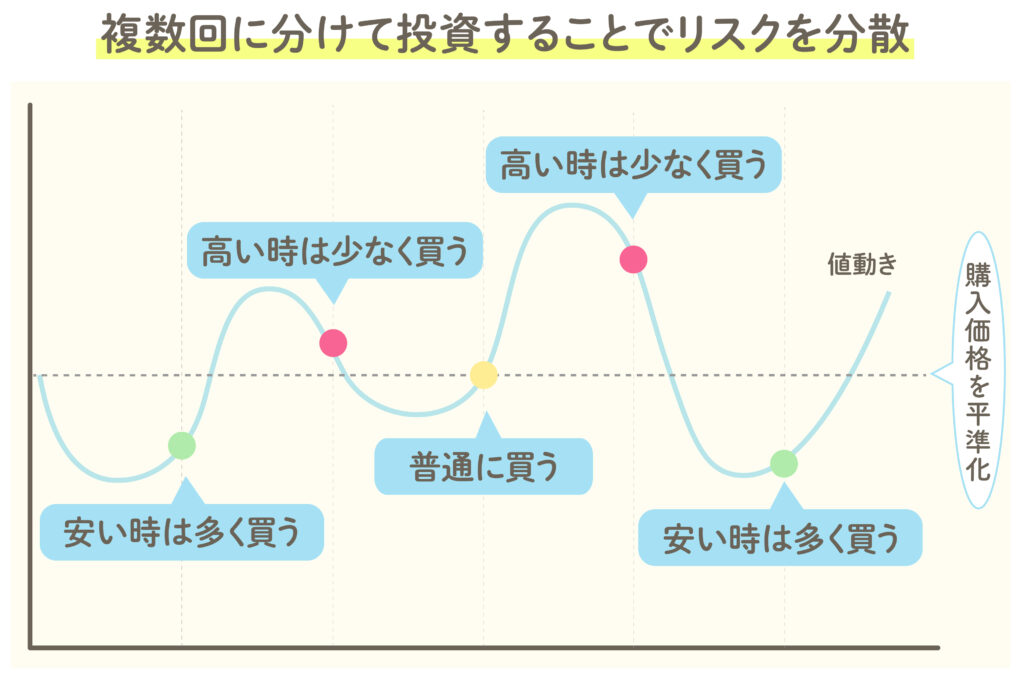

いつ買って、いつ買い足せば良いの?

一定期間で、同じ金額だけ投資信託を買うことです。

例えば「毎月1回、3万円分の投資信託を買う」ということです。

この図のように、基準価額が高い時も、低い時も、一定の金額で買うことで、基準価額を高い時だけに買ってしまうリスクを抑えることができます。

基準価額が高くなっているときには購入できる口数が減り、低くなっている時には購入できる口数が増えるので、継続すると基準価額の購入単価を平準化することができます。

これを続けていけば、狙った投資信託が成長した時にはその投資信託を安い購入単価で買えたことになるんです。

つまり、買う時期だけをズラして時間を分散することで、高く買ってしまう確率を下げながら口数を増やして大きなリターンを狙えるわけですね。

定額購入法(ドル・コスト平均法)のメリット

繰り返し・同じ金額分購入し続けると、

- リスクを抑えることが出来るので安定して利益が出せる

- 感情をはさむことがないので心配せずに済む

- 定額で投資すればいいので、無理なく楽に(ほったらかし)投資できる

投資をはじめた後、基準価格が値下がりするんじゃないかと心配しなくてもいいんですね。

少しずつ、投資のことが理解できてきたようですね。

次は、より安心して投資をはじめるために、分散投資について説明しますね。

プロにお任せ!「投資信託」が初心者向け

分散投資は、資産の種類・地域や時間を分散することで、どれかが値下がりしてもダメージを少なくするようにすることです。

分散投資でリスクを下げる!

- 資産の分散

株・債券・不動産など - 地域の分散

全世界・アメリカ・日本・新興国など - 時間の分散

毎月など投資のタイミングを分ける - 通貨の分散

円、ドル、ユーロなど

投資のプロが運用する「投資信託」は、最初から様々な商品がセットになっているので、分散投資で難しい判断をする必要がなく、基本的にほったらかしでもOKです。

投資って、判断が難しいものだと思っていたけど、印象が変わりました。

長期・積立・分散という運用スタイルこそ、初心者におすすめの「ほったらかし投資の王道」です。

はじめての投資は、

「新NISA」と「iDeCo」がおすすめ!

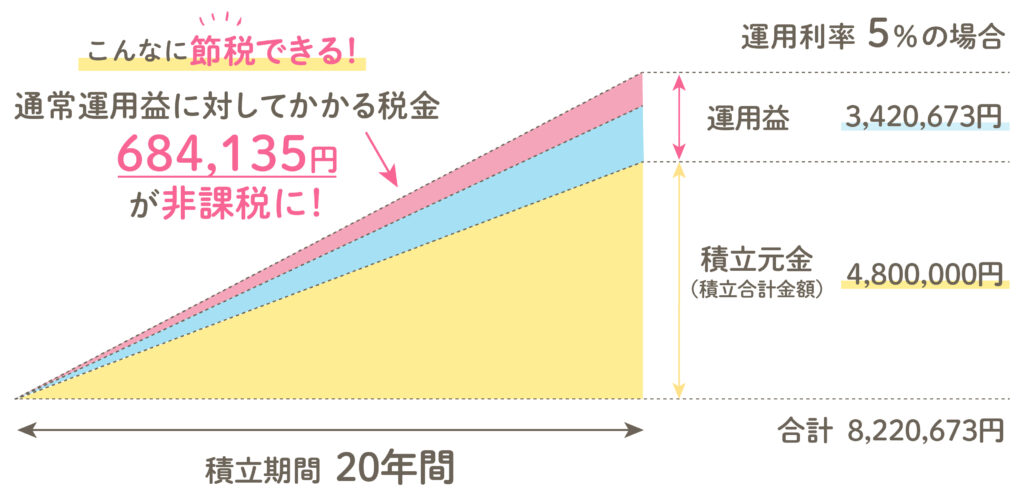

はじめて投資をするなら、長期投資をしながら税金を節約できる制度「新NISA」や「iDeCo(個人確定拠出年金)」を利用しましょう!

これらの非課税の制度を利用することで、普通に投資するよりも効率良くお金を増やすことができます。

何がお得なの?

投資の利益が非課税でおトク

通常の投資では、利益の20.315%の税金がかかりますが、「新NISA」と「iDeCo」では非課税です。

活用例:会社員のAさん 年収300万円 運用利率5% 毎月2万円 20年間運用した場合

運用益のうち、非課税金額は684,135円となり、大きな節税になります。

| 運用益 (非課税金額) | 3,420,673円 (684,135円) |

| 積立元金 | 4,800,000円 |

| 合計 | 8,220,673円 |

iDeCoはさらに、掛金の全額所得控除・受け取り時の税金優遇あり

iDeCoの全額所得控除は、運用時の節税対策にも有効です。

活用例:会社員のAさん 年収300万円 毎月2万円 運用した場合

所得税+住民税 が毎年36,000円安くなります。

30年間続けたら、36,000円×30年=1,080,000円の節税

iDeCoは原則60歳から「老齢給付金」として受取を開始できます。

受取時も各種控除の対象となり、一定額まで税金がかかりません。

おトクになる制度は、ぜひ活用したいです。

でも、どっちを始めればいいのか…

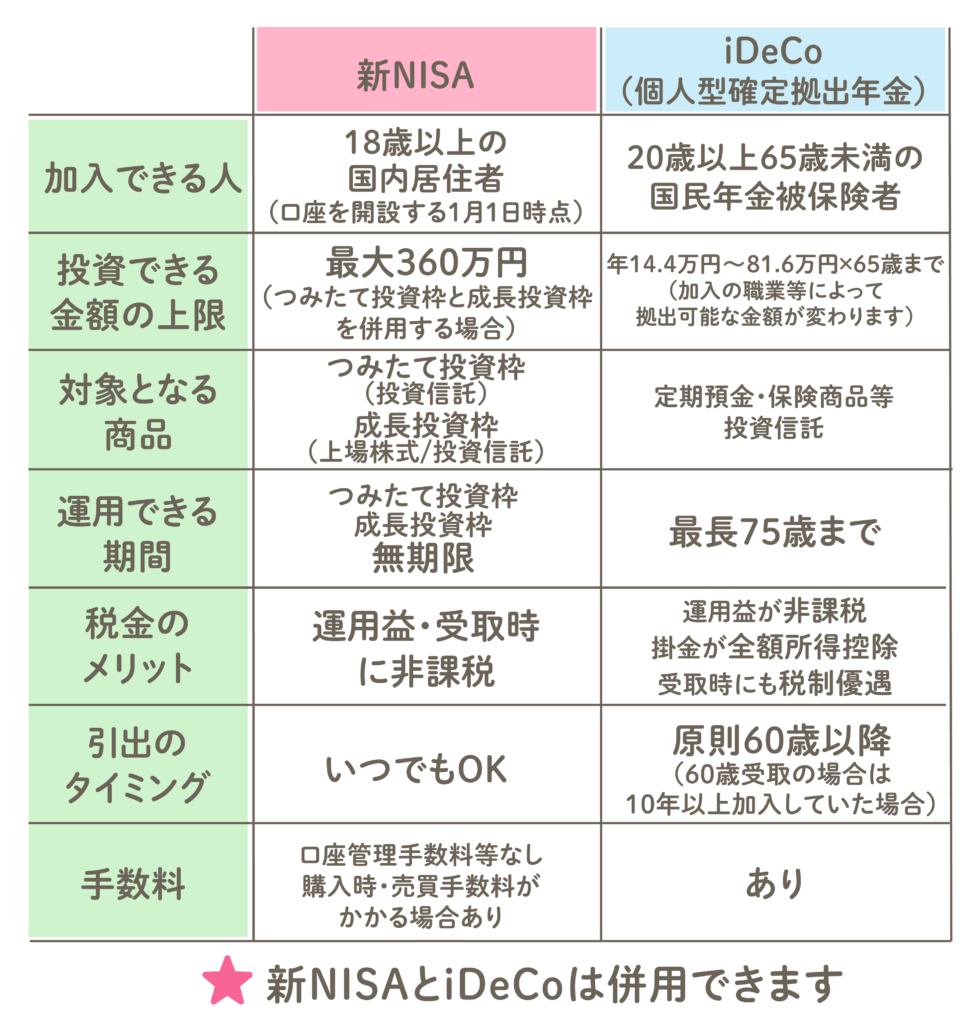

「新NISA」と「iDeCo」の比較

新NISAがおすすめの人は…

・まとまった資金があって早く投資したい

・個別株やETFなどから選びたい

・ライフイベントで使うお金を準備したい

iDeCoがおすすめな人は…

・節税はしたいけどあまりリスクをとりたくない

・老後資金不足を第一優先にしたい

ただ、新NISAとiDeCoは併用ができるんですね!

会社員の私の場合は、iDeCoでいくらまで投資できるんですか?

職業別 iDeCoで投資できる金額の上限(年額)

| 自営業・フリーランス・学生 | 81万6000円 |

| 企業年金のない会社員・専業主婦などの第3被保険者 | 27万6000円 |

| 企業型確定拠出年金のみの会社員 | 24万円 |

| 確定給付型企業年金ありの会社員、公務員 | 14万4000円 |

月額2万円ならできるかも。

急にまとまったお金が必要になった時の貯蓄がない場合、いつでも引き出せる「新NISA」をオススメします。

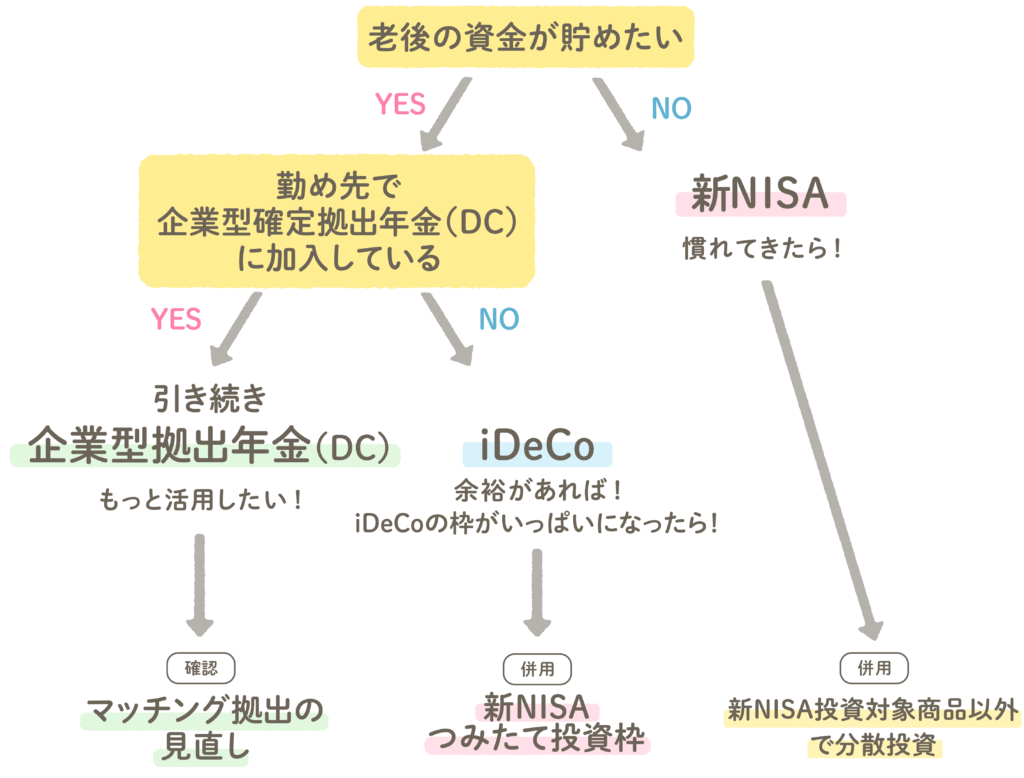

チャートで自分のタイプをチェックしよう!

はじめての投資、選ぶならこれ

私はまだまだライフイベント資金でお金を使いそうだから「新NISA」からはじめてみようかな。

投資を始める前の準備は、2つだけ!

「金融機関」を選んで、口座を開設しよう

銀行、証券会社、保険会社など、新NISAやiDeCoを取り扱う金融機関はたくさんありますが、スマホですぐ始められるネット証券がおすすめです。

Money Styleでは、SBI証券、楽天証券をおすすめしています。

じっくり検討したい場合、金融機関によって投資できる商品の数や種類が違うので、買いたい商品がある金融機関を選ぶと良いですよ。

商品の選び方については、この記事を参考にしてくださいね。

「毎月の積立金額」を決めよう

貯金がない人も、まずは、無理のない範囲内で始めてみましょう。

生活費を3〜6ヶ月分貯めてから始めたほうが良いと言われていますが、貯金体質でない人が生活費を貯めるのは無理に等しいです。Money Styleでは、節約でひもじい暮らしをするよりも、お金の知識を身につけて、豊かな暮らしになることを応援しています。

悩んで始められない時間が過ぎることが一番損になります。

少額からでもスタートし、お金を貯める目標を決めることが大切です。

併用して、iDeCoに2万円、新NISAのつみたて投資枠に1万円、成長投資枠には定期預金の一部を使って頑張ってみようかな。

まとめ

はじめての投資で成功するためのポイント

- 投資の目的を決める!

老後資金なら「iDeco」、それ以外なら「新NISA」ではじめる。 - すぐにはじめよう!

買い時を悩まなくても大丈夫。

長期投資は1日でも早く始めるべし。 - はじめたら、長い目で見守りましょう!

長期・積立・分散で、値動きに一喜一憂しなくてよし。

はじめの一歩が決まったら、いよいよ実践!

お金の不安が減って、未来のイメージ明るくなってきましたか?

投資をはじめることが決まったら、次は投資商品選びです。

あなたらしい豊かな暮らしを実現するために、これからもMoney Styleと一緒に正しい投資の知識を身につけていきましょう!

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。