- 制度・税金

- 増やす

はじめの一歩に新NISAを使って投資を始めてみよう!

”投資”と聞いてどう思いますか??

- 最近運用に興味があるけれど分からない世界で怖い…

- 本当に損しないのかな…

- 貯金があれば投資しなくても安心・大丈夫!

- 投資が家計の足しになっているとかよく聞くけどそんなにうまくいくの?

- いつも株価とか気にしていないといけないのかな?

- お金は自分が働かないと増えないものでしょ?

そんな初心者の方にも、ピッタリな投資法が「 新NISA 」です。聞いたことがある人も多いと思います。

20歳以上であればどなたでも利用できるので最初の一歩としてはじめてみませんか?

だれでも使えるお得な制度を活用して賢く投資、お金の知識も身につけましょう。

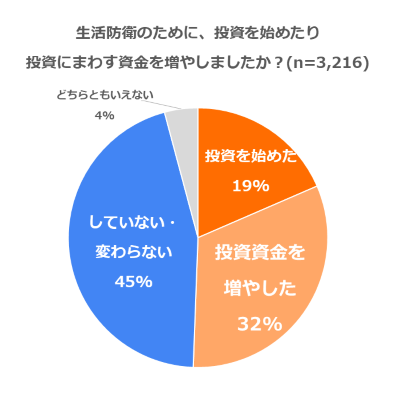

みんなが投資を始めた理由

投資を始めたきっかけは新型コロナ流行が影響!?

最近投資を始めた人のきっかけで多いのは、新型コロナウイルスによる生活を守る意識からです。働けなくなったり、残業代が減ったなど家計の収入が大きく影響を受けたご家庭も多いかと思います。

そんな万が一のための資金作りや、自分だけでなくお金にも働いてもらう「投資」の考えが改めて注目されています。

アンケート調査によると新型コロナウイルスの影響で全体の約8割が、「生活防衛の意識が高まった(やや高まった)」と回答・そのうち約2割が、生活防衛のために「投資を始めた」、1割が「貯金を始めた」と回答・生活防衛の意識が高まった人のうち、約9割が「コロナ収束後も、生活防衛を継続したい」と回答

PR TIMES:「コロナ禍の家計実態調査2021」を実施 引用

https://prtimes.jp/main/html/rd/p/000000537.000008962.html

そのためにはなるべく損をしない投資をしたいけど、どうしたらいいですか?

基本の3つ、リスクを減らす投資の考え

投資と言っても日々価格が動いている株式の運用だけが投資ではありません。

将来 利益 を得られると予想してお金を出すことが投資です。

なので投資目的で入る保険商品もありますし、 外貨預金 も投資に含まれます。

投資に不安を感じている人はまず3つの基本を押さえましょう。

1. 長くゆっくり育てる「長期投資」

長く 金融商品 を持ち続けることで変動する値動きに左右されにくくなります。

2. じっくりコツコツ増やす「積立投資」

自分が決めたタイミングに定期的に商品を買付することで、安く買えた時も、高く買ってしまった時も平均値をとってくれるため 買付価格 が安定します。買うタイミングに悩む必要がなくなります。

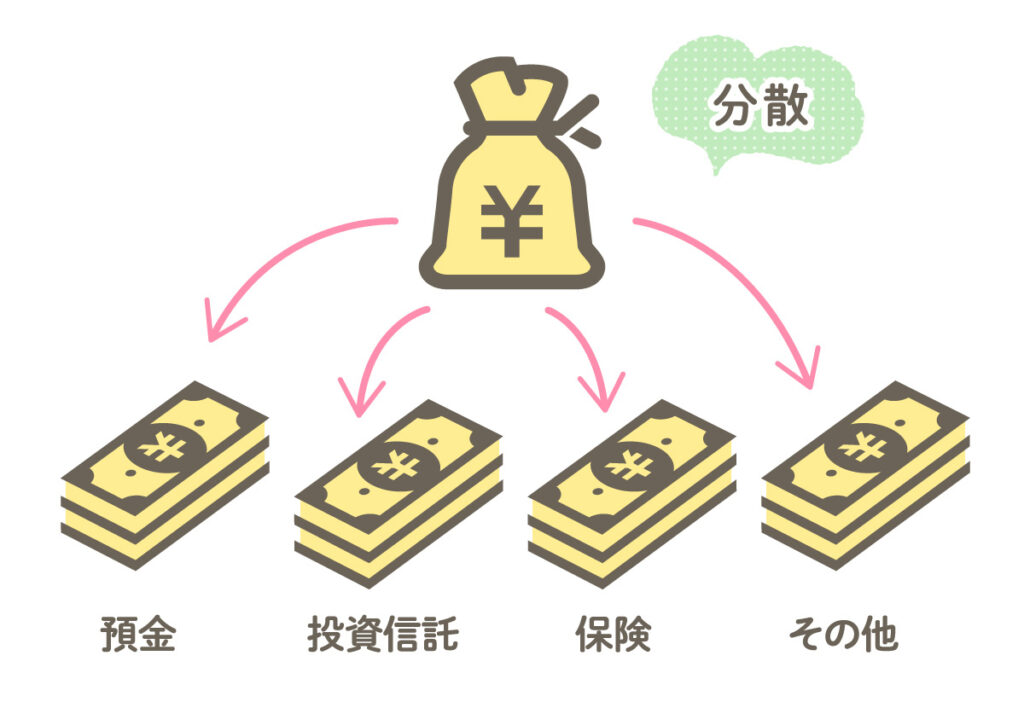

3. 投資する先を複数に分ける「分散投資」

投資先、投資商品を一か所にせず、分散させることによって、一か所が下がってしまった場合でもダメージが少なく済みます。例えば… 投資信託 の投資先も、日本・アメリカ・アジアなど国を分散させることでリスク分散に繋がります。

新NISAをおススメする理由

普通の投資とは違う制度とは?

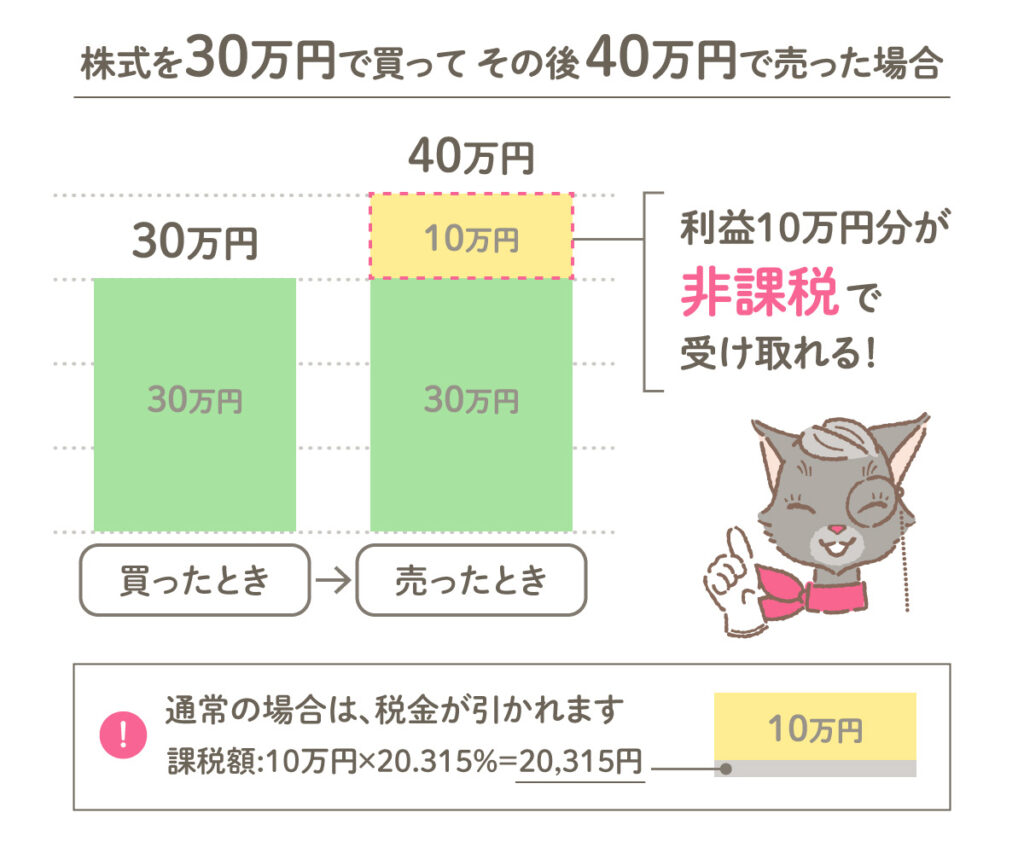

新NISA は投資で得られた 利益 が非課税になる制度です!

投資をして儲けた場合、儲けた分の利益に税金がかかります。

通常利益に20%の税金がかかりますが、新NISA は非課税になるので税金を払わないで済みます。

利益はその分自分の資産になります。

投資における3つの利益

- 売却した時に儲けた利益

- 配当金 を受けとった時の利益

- 投資信託から定期的にもらうお金(配当金)

すべて非課税になります。

非課税だと…10万の利益に対して税金を納めなくて良いので、手元に残るのはそのままの10万円

かなりお得な制度です!

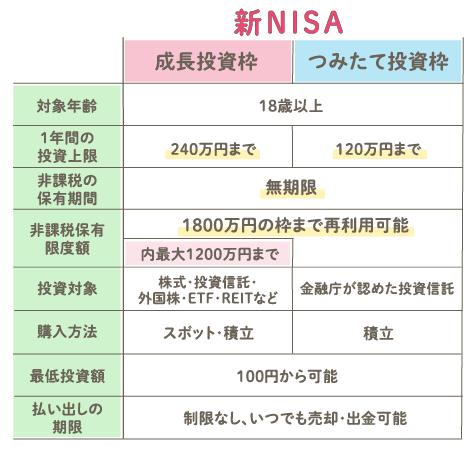

新NISAの成長投資枠・つみたて投資枠の違いって?

成長投資枠・つみたて投資枠の特徴

成長投資枠

- 積極的に運用をして利益を狙うか、配当金・株主優待で選ぶか選択

1,値上がり重視は余裕資金で行う

2,配当金重視は、配当金の受取方式を「株式数比例配分方式」を選択すれば非課税に

3,株主優待重視は、優待の内容変更・廃止を毎年確認

つみたて投資枠

- お金の積上げができる

自分で購入時期を考えなくても自動買付け、安い値段・高い値段のタイミング分析もいりません。コツコツと積み立てて平均値をとっていきます。自動引き落としも可能なので計画的にお金が貯まります。 - リスクの分散が可能

投資信託への投資でリスク分散、投資先の地域を広げればよりバランスのとれた投資が可能です。

あなたは成長投資枠派?つみたて投資枠派?5つの考え

成長投資枠・ つみたて投資枠 は併用が可能です。

どういう目的ではじめるか、自分に合う投資の仕方は自分とどちらの方が近いかな?など考えて選んでみましょう。

成長投資枠派

- まとまった金額で 早く投資したい!

- 買うタイミングは自分で決めたい!

- 株などたくさんの商品の中から選んで投資したい!

- リスクをとって増やしたい!

- 投資の勉強をしていきたい!

収入が多かったときには狙っている 株主優待 の株も買ったり短期でお金も増やしてみたい!

つみたて投資枠派

- 少額で長く投資を続けたい!

- 商品を買うタイミングを決められない!

- 国が認めている商品を選びたい!

- リスクをできるだけ抑えたい!

- 初心者にも分かりやすい!

これなら家計のバランスもとりやすく無理なく続けられそう!

すでに旧NISAを始めていたら

- 旧NISAを使って投資した商品は、新NISAにおける非課税保有限度額(1,800万円)には含まれません。

- 今保有している商品は 新NISA へは移せません。

- 旧NISAは2023年末で終了し、新規で買付することはできなくなりますが、買付した商品は2024年以降も非課税期間終了まで保有できます。

- 旧NISAで買付した商品は非課税期間の間に売却するか、一般課税口座へ払い出しをするか選ぶことができます。

新NISAのはじめかた

用意するもの

- 申請書類(各金融機関で開設したいと伝えれば書類がもらえます)

- 本人確認書類(マイナンバーカード、免許証、パスポートなど)

- マイナンバーが分かるもの(マイナンバーカード、マイナンバー通知書など)

どこで開設すればいい?

判断材料として以下を参考にしてみてください。

・上場株式、ETFが買えるか、買えないかで開設場所が大きく分けられます(銀行では取扱いがありません)

・つみたて投資枠で買付けできる投資信託はどれくらい種類・銘柄数を扱っているかどうか

・窓口での対面相談を希望するかどうか

・ネット証券は自分で決められる個人向けとなります

まとめ:今すぐお金を育てよう!

いまはお金に余裕がないからまだ投資は先の話、そのうち始めます! なんていう人、実にもったいないです。

なぜならお金を増やすのに重要な要素は”時間”だからです。

毎月5000円を貯金し始めたらたった1年で60000円、貯金もお金を確実に増やす上ではgood。

でも、貯金をしているだけではもったいない!預金以上に増やしたいならお金にも働いてもらうこと。

投資でお金を増やしていけば10年で大きな資金になります。

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。