- 制度・税金

寄付をすると損する人や寄付金額を見直す機会とは?意外に知らない?ふるさと納税の基本

この記事では、正しい「ふるさと納税」の使い方をわかりやすく解説していきますね!

※本記事では「寄附」「寄付」の表記の混在があります。「寄附」は専門的な用語や名称を示す場合に、「寄付」は一般的な用語を示す場合に、それぞれ使用しています。

目次

ふるさと納税はいつ寄付するべき?

12月31日までに決済を完了させること

はじめてふるさと納税をする場合、いつ寄付していいか迷いますよね。

会社員の所得は給与(基本給、手当、残業代、ボーナスなど)や生命保険料、住宅ローンの残高、iDeCoの掛金などで毎年変わります。年末が近づくと、その年の年収がある程度わかってくるのではないでしょうか。

ふるさと納税は12月31日までに決済が完了すれば、その年に納税したことになります。

夫の代わりに妻名義のクレカで払ったらNG!必ず本人名義で支払うこと!

夫のふるさと納税を妻が代わりに自分のクレジットカードで支払った、というのはよくある失敗です。

ふるさと納税の恩恵を受けるには、どんな支払い方法でも、控除を受ける人と決済する人は同一である必要があります。そうでないと、税制優遇を受けられなくなる場合があります。

家族カード決済などの例外もありますが、間違えないためにも、本人名義のカード、本人名義の銀行口座を使用して決済しましょう。

寄付すると損をするのはどんな人?

ふるさと納税は誰でも行うことができますが、すべての方にメリットがあるわけではありません。

お得になるのは、所得税や住民税を自分で払っている人になります。

以下のような方は税制優遇の対象外なので、注意しましょう。

- 専業主婦・主夫の方

専業主婦・主夫の場合はそもそも無収入なので、税制優遇の対象外です - 配偶者控除、配偶者特別控除を受けている方

パートやアルバイトで働きながら扶養に入っている場合は、メリットはありませんので、配偶者(納税者)がふるさと納税をしましょう

ふるさと納税は年末調整では申告できません!

確定申告かワンストップ特例で申告しましょう

ワンストップ特例は手続きが簡単!寄付先が5自治体を超えたら確定申告を

ワンストップ特例は、確定申告に比べて簡単です。

返礼品と一緒に届く必要書類をふるさと納税先の自治体に送るだけで、住民税控除手続きを受けられます。

寄付先が5自治体を超えた場合、限度額が余っていてもワンストップ特例の対象外になってしまうので、確定申告で申請しましょう。

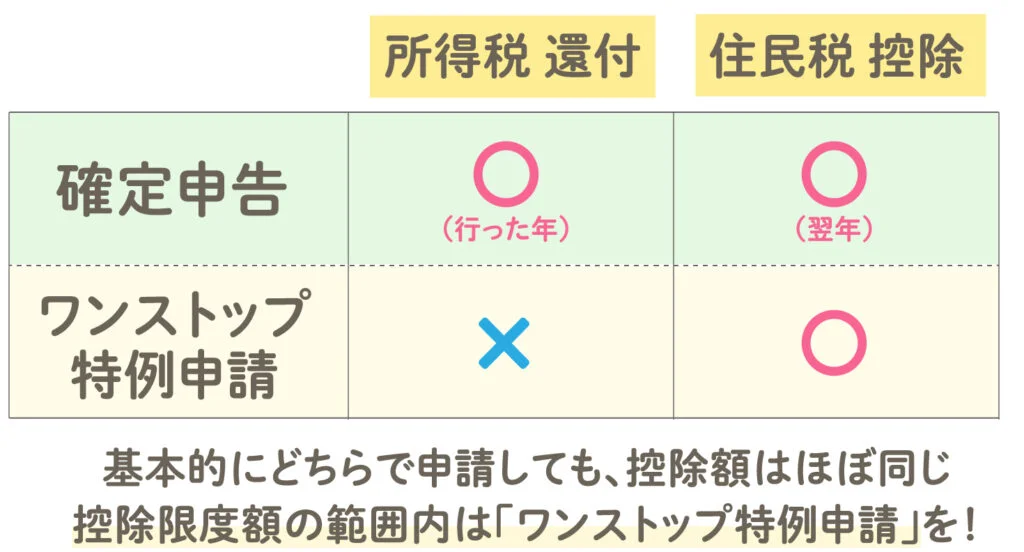

確定申告とワンストップ特例の違い

ふるさと納税の税制優遇は、「所得税の還付」「住民税の控除」に分かれます。

違いとしては、現金でまとまって返ってくるか、税金から差し引かれるかです!

- 「還付」とは、払いすぎた税金を現金で返還すること

- 「控除」とは、払わなければならない税金がある場合に、確定している税金額から差し引くこと

確定申告とワンストップ特例では、どちらが適用されるの?

ワンストップ特例では、所得税からの還付は行われず、その分も含めた控除額の全額が、ふるさと納税を行った翌年度の住民税の減額という形で控除されます。

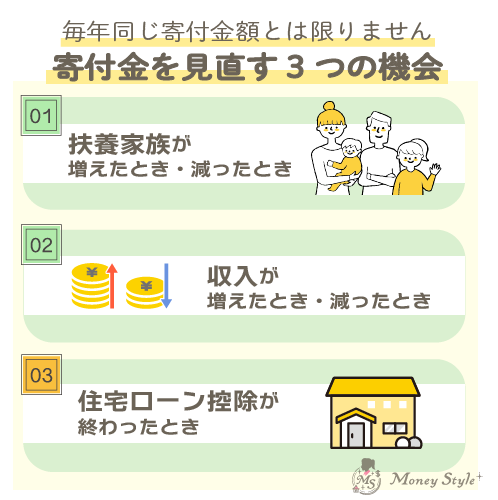

寄付金額を見直す機会3つ!

毎年、ふるさと納税をしていると、「去年と同じ寄付金額で良いでしょう!」となりがちです。とはいえ、状況は年ごとによっても変わるもの。

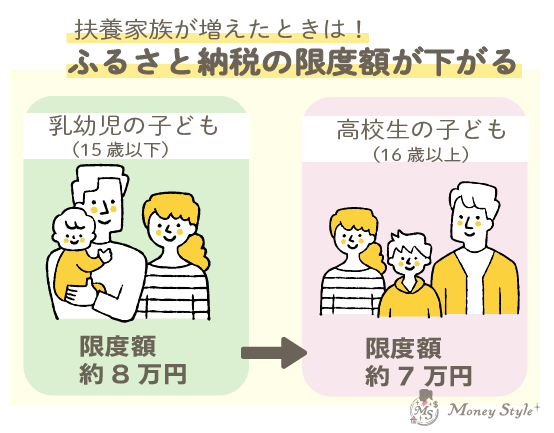

【見直しポイント1】扶養家族が増えたとき、減ったとき

扶養家族が増えたときはふるさと納税の限度額が下がります。

よくあるのが、こちらの2つです。

- 1. 配偶者が、配偶者控除や配偶者特別控除の対象となったとき

「123万円の壁」「160万円の壁」以内の配偶者がいる場合になります。

パートやアルバイトで勤務することになり、扶養に入ることになった場合などがあてはまります。 - 2. 子どもが扶養家族となったとき

その年の12月31日時点で16歳で、かつ年間給与収入が123万円以下の場合の子どもがいるときは、扶養家族が増えます。

よくあるのが高校生になった年です。

ただし、早生まれの場合は、その年の12月31日時点では15歳のため、扶養の対象になる時期が翌年になるので注意しましょう。

また逆に、扶養家族が減った場合はふるさと納税の限度額は上がります。

勘違いが多いのは、子供が社会人になり自分で稼ぐようになったときです。

【見直しポイント2】収入に影響があったとき

給与・手当・ボーナスなどの増減、転職での年収アップダウン、ライフイベント(結婚・出産・育児・介護など)にともなう収入への影響などがあったときです。

【見直しポイント3】住宅ローン控除が終わったとき

住宅ローン控除は、控除額が大きいぶん、終わった翌年は所得税がグッと上がるので、限度額の見直しをするべきです。

所得税はその年に払わなければならないので、しっかり家計と相談してから決めるようにしましょう。

まとめ

ふるさと納税は、正しく払えば払った分がしっかり戻ってくるし、返礼品もあるので、お得な制度です。

ポイントをおさえて、損しないようにしましょう!

損をしないためには、まず収入や扶養家族の増減を把握したうえで限度額の確認が大切です。上限を超えて寄付すると控除されず、損をしてしまいます。

そして、毎年の見直しも忘れずに。年収や扶養家族が変わると上限額も変わるため、寄付前に再確認しておくと安心です。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。