- 制度・税金

親を扶養に入れるのは損?知っておきたい落とし穴とメリット・デメリット

親の面倒を見る立場になった40~50代の方が直面する「親を扶養に入れた方がいいのかな?」というお悩み。

親を扶養に入れた方が節税になるのでは?・同居していないから扶養に入れていない・なんとなく扶養に入れている!という方も多いのではないでしょうか。

親を扶養に入れることはメリットなのか、デメリットのが多いのか…など

今回は「親の扶養」について解説していきます!

親を扶養に入れた方が節税になるのでは?・同居していないから扶養に入れていない・なんとなく扶養に入れている!という方も多いのではないでしょうか。

親を扶養に入れることはメリットなのか、デメリットのが多いのか…など

今回は「親の扶養」について解説していきます!

目次

親を扶養に入れるとはどういうこと?

「税金上の扶養」と「社会保険上の扶養」の2つに分けられます

- 税金上の扶養

子(扶養する側)の所得税や住民税が軽減される - 社会保険上の扶養

子(扶養する側)の健康保険の被保険者となることで、親自身は健康保険料の負担がなくなる

扶養にしたことで、保険料が上がるということはない

親を扶養に入れるメリット

1、子ども側のメリット

親を税金上の扶養に入れることで、「扶養控除」が適用され、所得税や住民税が軽減されます。

- 70歳未満の親:38万円の扶養控除

- 70歳以上の親:同居の場合は58万円、同居していない場合は48万円の扶養控除

特に高い所得税率が適用される人ほど効果は大きくなります。

たとえば、年収500万円の方が70歳以上の同居親を扶養に入れると、年間でおよそ10万円の節税になりますよ!

たとえば、年収500万円の方が70歳以上の同居親を扶養に入れると、年間でおよそ10万円の節税になりますよ!

2、親側のメリット

- 75歳未満の場合、社会保険上の扶養に入ることで国民健康保険料の支払いがなくなるため、月々の負担が軽減される

親を扶養に入れると逆にデメリットがある!?

3つの注意点とデメリット

節税になるとはいえ、通院しているなど状況によっては逆に損をしてしまうことも!

注意すべき点を3つ確認しましょう。

注意すべき点を3つ確認しましょう。

- 親の所得が一定額を超えていると扶養に入れられない

それぞれの扶養で年収要件が異なるため、親の年金やその他収入を確認しましょう

税金上の扶養:親の合計所得が58万円以下(年金のみの場合は年収168万円未満)

健康保険上の扶養:親の年間収入が180万円以下(親の年齢が60歳以上) - 75歳未満と75歳以上で社会保険の扱いが違う

75歳以上になると「後期高齢者医療制度」の対象となるため、健康保険上の扶養とすることはできません - 医療費の自己負担額が上がる

1ヶ月の医療費が高額になった際、自己負担額以上の支払いはしなくても良い「高額療養費制度」で影響が出てきます

社会保険上の扶養に入ることで、子どもの所得で上限額が設定されてしまいますので、窓口で支払う自己負担額が高くなってしまうこともあります

通院する頻度の高い人にとっては、扶養に入ることがデメリットになることもあるため注意が必要です

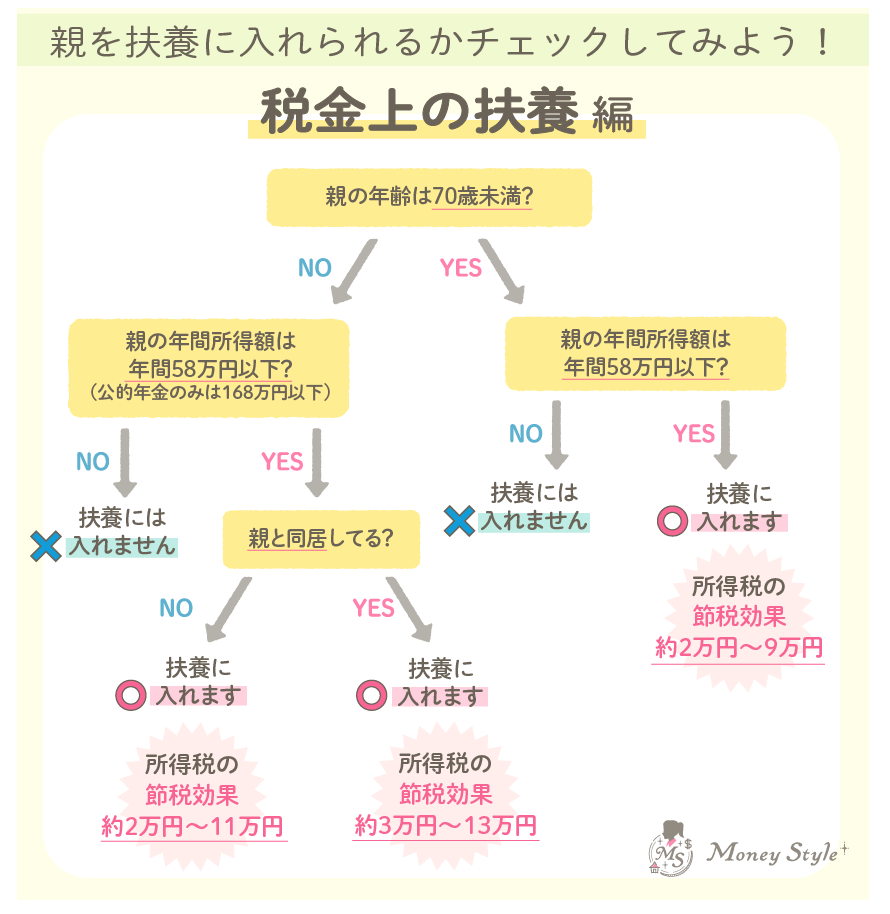

私は親を扶養に入れられる?フローチャートでチェック!

税金上の扶養に入れられるかフローチャート

最大で約13万円も所得税の節税になるんですね!

まずは親の年間所得を聞いてみます!

まずは親の年間所得を聞いてみます!

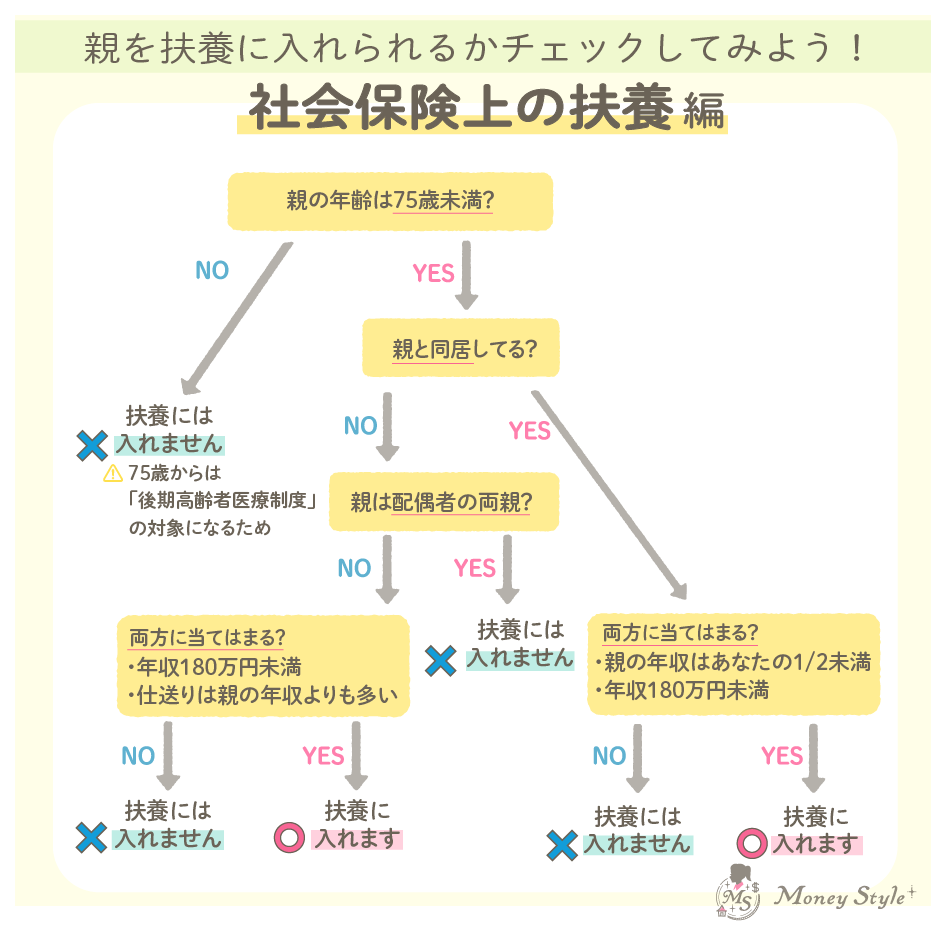

社会保険上の扶養に入れられるかフローチャート

手続きはどうする?

税法上の扶養に入れるには

年末調整または確定申告で「扶養控除申告書」に親の情報を記載します。

社会保険の扶養に入れるには

勤務先の健康保険組合などに扶養申請を行い、収入証明などの書類を提出します。

必要な書類については、勤務先の健康保険組合に事前に確認をしましょう。

※税法上の扶養と社会保険上の扶養は別なので、対象となる場合にはそれぞれで申請が必要です

※同居していない場合、「仕送りをしている証拠」を残しておくと安心です

まとめ

親を扶養に入れることで、それぞれにメリットがあります。

ただし、状況によっては扶養にできない場合もあるため、条件の確認は必ずしておくように!

親を扶養に入れることを検討する際はメリットだけでなく、トータルに見て節約になるのか?など生活状況に応じて判断するようにしましょう。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。