- 制度・税金

子どもが独立したら親の税金がUP!家計でやるべき対策3つ

特に「扶養控除が減ってしまうので税負担が大きくなるか心配」「老後資金を今から貯められるのか不安」という声が多いです。

今回は、子どもが独立した時、親の税金や保険などお金の変化と家計でやるべき対策についてお教えします!

目次

子どもの扶養控除がなくなったらどうなる?

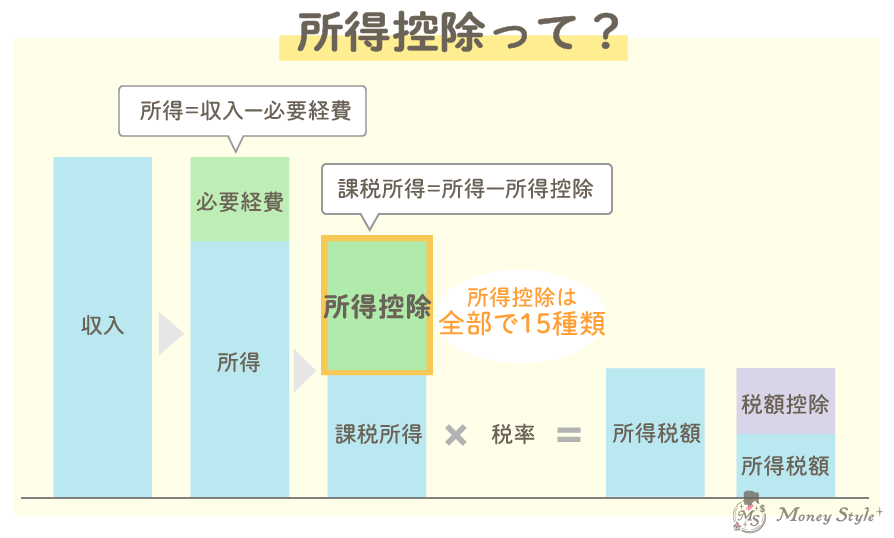

所得から引ける所得控除(子どもの扶養控除額)が減ることになるため、納める税金(所得税・住民税)が増えることになります。

扶養控除がなくなるといくら税金が増えるか知ってますか?

例えば…夫53歳、妻52歳、(パート・配偶者控除なし)

子ども22歳が扶養だった時・扶養でなくなった時でいくら税金が増えるのか、表で見てみましょう!

| 年収 | 税金 (扶養控除あり) | 税金 (扶養控除なし) |

|---|---|---|

| 300万円 | 所得税21,250円 住民税70,500円 | 所得税52,750円 住民税115,500円 |

| 500万円 | 所得税84,200円 住民税196,400円 | 所得税133,900円 住民税241,400円 |

| 800万円 | 所得税323,500円 住民税403,500 | 所得税449,500円 住民税448,500円 |

| 差額 . |

|---|

| 所得税+31,500円 住民税+45,000円 . |

| 所得税+49,700円 住民税+45,000円 . |

| 所得税+126,000円 住民税+45,000円 . |

やるべき対策3つを紹介

子どもが独立した際、家計的にも大きく変化する時期です。そこで準備しておいた方が良い3つについて対策を紹介します。

対策をするか、しないかで老後生活にも大きく影響してきますので、実行してみてくださいね。

1、増える税金を抑える節税対策!

2、夫婦2人暮らしに合った保険の見直し!

3、定年退職後の年金暮らしを見据えたお金の増やし方!

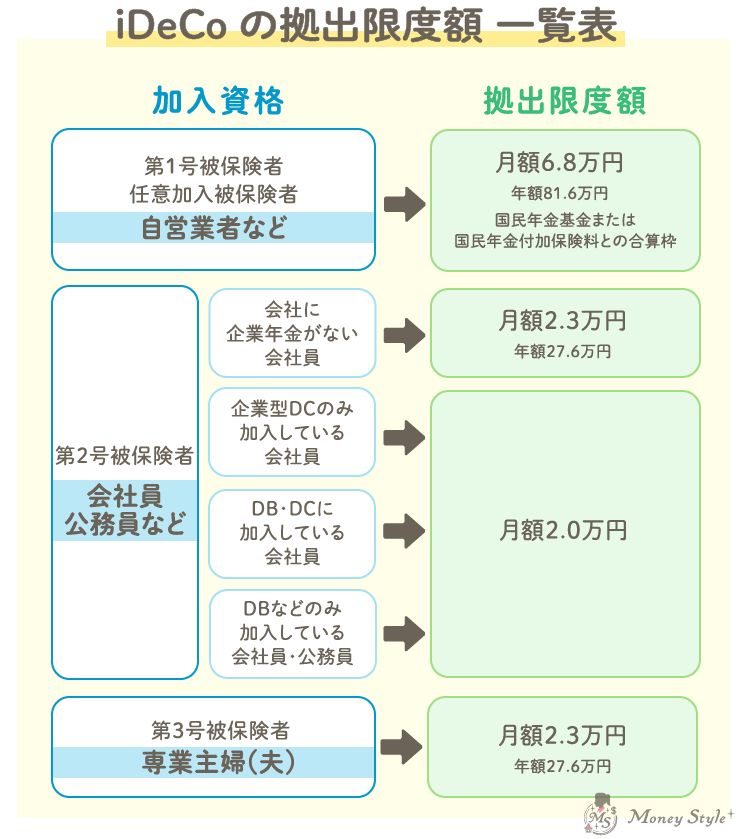

対策1、所得税と住民税はiDeCoで賢く節税する!

iDeCoの節税効果がすごい

まずは、子どもが独立したら生活費を見直し、iDeCoの掛金さえ捻出できれば、掛金額が「所得控除」の対象となり、大きな節税効果があります!

税金を払って何も手元に残らないよりは、iDeCoを活用しましょう。

さらに、掛金と運用益の合計額を、60歳以降に税制メリットを使いながら受け取ることもできるのです。

例えば…企業型DCのみの会社員 iDeCoの掛金2万円/月

| 年収 | 税金 (扶養控除あり) | 税金 (iDeCoあり) |

|---|---|---|

| 300万円 | 所得税52,750円 住民税115,500円 | 所得税40,750円 住民税91,500円 |

| 500万円 | 所得税133,900円 住民税241,400円 | 所得税109,900円 住民税217,400円 |

| 800万円 | 所得税449,500円 住民税448,500円 | 所得税401,500円 住民税424,500円 |

| 差額 . |

|---|

| 所得税ー12,000円 住民税ー24,000円 . |

| 所得税ー24,000円 住民税ー24,000円 . |

| 所得税ー48,000円 住民税ー24,000円 . |

FPがおすすめするiDeCoの活用例

税金が一切かからない!?

iDeCoは積立て期間中の掛金すべてが所得控除になるだけでなく、運用中の利益もすべて非課税です。

ただし、いざ受け取ろうとすると「所得税」がかかる仕組みになっています。

そこで、扶養内で働くパート主婦の方がiDeCoを活用するメリットをご紹介します

パート収入で引かれた税金は節税になり、60歳以降にiDeCoを一時金で受け取った場合は「退職金」扱いとなり、所得税や住民税がほとんど掛からずに手元に戻ってくるはずです。

((240万円+運用益約35万円)ー退職所得控除額(40万円×10年))×1/2=退職所得は0円

税金は一切かからないので、約275万円を手にすることができます!

実は、ふるさと納税は節税ではない

「ふるさと納税は節税になる」と聞いたことはありませんか?

実は、節税ではありません。勘違いされている方が少なからずいらっしゃいます。

まずは「節税ではない」ことに気づきましょう。

- 納税先を住んでいる市町村以外にしているだけ

- 翌年支払う予定の住民税を先払いしているだけ

ただし、ふるさと納税を使うことで、「寄附金控除」を使えますし、納税先の特産品をもらえるため、住んでいる市町村に納税するよりもお得ですよね!ということです。

対策2、子どもが独立したら大きな死亡保障は必要ない

死亡保障がいらない理由

保険より「貯金で備える」

解約する条件としては、葬儀代と死後の整理資金として300万円程の貯蓄がある場合です。

定年以降、病気やケガでの入院、特にがんへの備えを厚くしたいと考える人は少なくありません。

加入中の医療保障、がん保障を確認し、保障額が少ない、あるいは、保障が65歳などで切れてしまうといった場合は、新たに医療保険やがん保険を検討しても良いでしょう。

ただし、50歳以上で医療保険やがん保険に加入しようとすると保険料はかなり高くなり、保険料の支払いが終身になるのが一般的です。

これらのことから、保険より「貯金で備える」ほうがよい場合もあります。

十分な貯金があるなら、一部を入院や手術に備えて自分で貯金しておく方が合理的ですか?

保険の考え方

・子どもが独立後に夫婦だけの生活になる人

医療保険とがん保険を見直しを行い、貯蓄準備状況で検討する

死亡保険は遺された家族の生活ができないとき、少額で加入を検討する

・一人暮らしになる人

貯蓄で備えられている人は医療保険とがん保険の優先順位は低い

- 死亡保険:遺された家族(妻)に生活費を保険で残したいととき

- 医療保険:基本は入院時の費用負担を軽減したいとき

- がん保険:がんによる入院や手術、抗がん剤治療などにかかる費用負担を軽減したいとき

対策3、定年後の収入見込みの確認と不足しそうな資金を把握

定年後の生活費を支える収入の大黒柱は「公的年金」です!

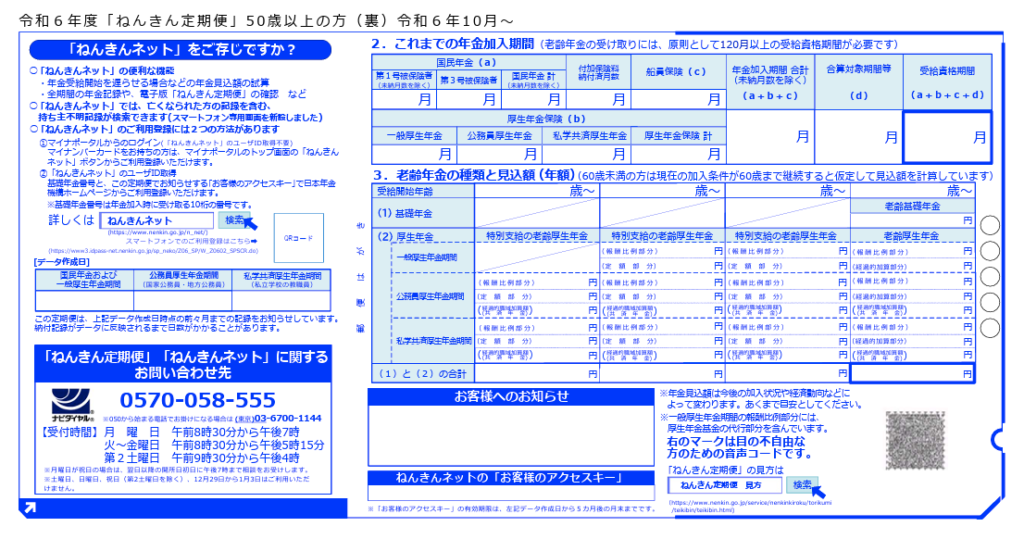

「ねんきん定期便」を確認してみよう

日本年金機構より年に1回誕生日月に届く「ねんきん定期便」は知っていますか?

自分は年金を何歳から受け取れるのか、いくらくらい受け取れそうかを確認することができます!

年金をもっと増やしたい!そんなときはどうする?

公的年金を増やすには2つ方法があります

- 年金受け取りの開始時期を遅らせる(繰り下げ)方法

- 定年以降も厚生年金に加入しながら頑張って働いて年金を増やす

年金受け取り開始時期を遅らせる(繰下げ受給)って?

65歳受取開始から70歳まで5年間遅らせることで、65歳時の年金受給額を142%増やすことができます!

例えば、65歳時点で受給できる公的年金が月額68,000円とすると、 70歳まで5年間遅らせると月額約97,000円に増やすことができます。

65歳以降も厚生年金保険に加入しながら働くと、年金はいくらくらい増えますか?

例えば…65〜70歳までの5年間に月20万円で働いた場合

5年×55円×(20万円×12カ月)=年間約66,000円厚生年金が増額することになります!

年金を増やしても不足してしまうときは、自分でつくる年金制度を活用!

それは、「iDeCo」で公的年金の上乗せ部分をつくる方法です。

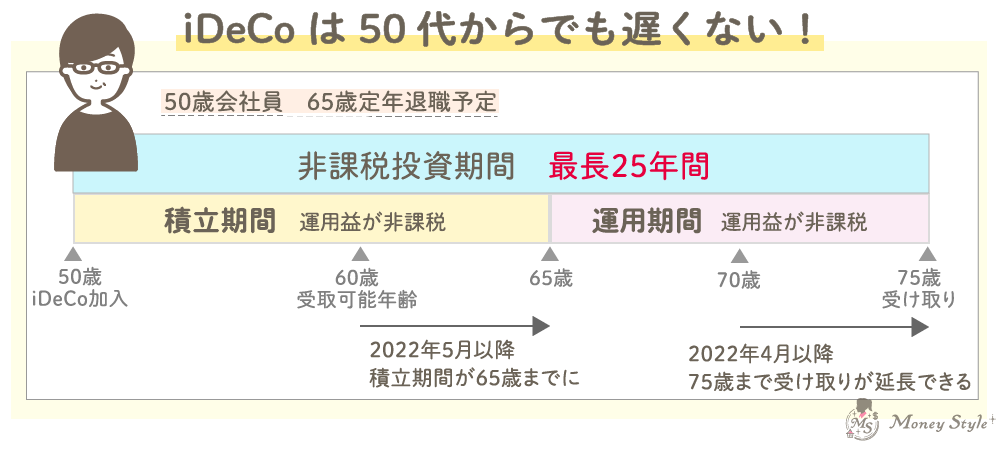

受取は最短で60歳から、積立期間は今後65歳から70歳未満へ延長される傾向ですので、60歳以降も十分積立することができます。

65歳未満まで積立する際の注意ポイント

- 厚生年金に加入してiDeCoの積立を続ける年

- 公的年金の受取は65歳以降にする

2024年12月からiDeCoの掛金の上限が引き上げ

豊かな老後生活を送るためのプラスの方法

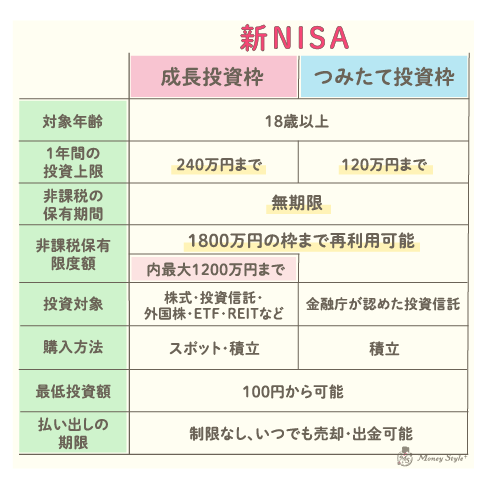

公的年金+iDeCoだけでは老後の生活に不安がある場合、「新NISA」も活用することをおすすめします!

新NISAはiDeCoと違い、掛金自体には節税のメリットはありませんが、運用益はすべて非課税というメリットがあります。

始める際はまず、「つみたて投資枠」から始めてみましょう。

運用対象商品は、金融庁が指定した基準を満たす投資信託に限定されているので、運用初心者でも商品が選びやすいです。

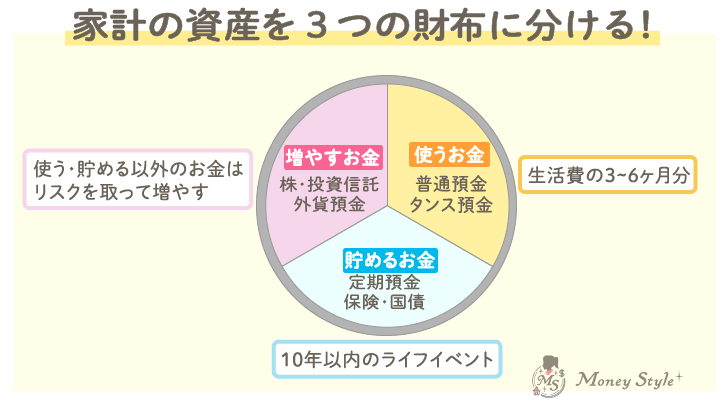

運用する前に、財布を3つに分けましょう!

iDeCoや新NISAを検討する前に、お金は使う時期(3つの財布)に分けて運用することを覚えておきましょう。

- 使うお金(生活費+入院などに備えるお金)

いつでも必要な時に引き出せる預貯金で備える - 使い道が決まっているお金(ローン返済、車の買い替え、住み替え、リフォーム)

定期預金や個人向け国債などで運用をする - 用途が決まっていないお金(90歳までの生活費など)

DCやiDeCoで運用をする

まとめ

子どもが独立すると扶養控除がなくなり、税負担が増える一方、家計や保険の見直しを行う良い機会でもあります。

iDeCoを活用した節税対策や、必要のない死亡保障の見直しを行うことで支出を抑え、さらに、年金見込み額を確認し、不足分を補うための資産形成を検討することが重要です。

今後の生活に備え、税制優遇制度や資産運用など賢く活用しながら、将来の安心を手に入れましょう。

専門家監修 堀江 信弘

株式会社エープロジェクト 代表取締役社長、ファイナンシャルプランナー。

25年間の豊富な専門知識と幅広い実務経験を活かし、イオングループ、パナソニックグループ等のマネー研修・ライフプラン個別相談で10,000人以上の従業員のサポート業務に携わる。ライフプランのエキスパートとして保険・金融商品の販売実績の経験を活かしたアドバイスには定評あり。現在は、保険・金融商品を販売しない中立な立場から幅広く資産の管理、運用相談サービスを提供。 モットーは「一人ひとりの人生に残る仕事をする!」

- この記事の監修者

-

- 伊藤 佑梨

- ファイナンシャルプランナー/DCプランナー/証券外務員Ⅱ種/ライフプランアナリスト

- 大手電機メーカーをはじめ、さまざまな企業の共済会会員の個別ライフプラン相談の経験を積む。世代別、ライフスタイル別によく陥りがちなマネープランの分析と的確なアドバイスには定評あり。

-

- 木村 美月

- 証券外務員Ⅰ種/ライフプランアナリスト

- 証券会社で資産運用アドバイス業を経て保険業界へ。お金とお寿司が好きで「お金は合理的に正しく使う」をモットーにしています。経済的な流行・トレンドも分かりやすく解説していきます。